Marvell sube alrededor de un 260% en 2026 al unirse al S&P 500. Así es donde podría ir la acción

Estadísticas clave de la acción de Marvell

- Precio actual: $310,58

- Precio objetivo (medio): ~$865

- Objetivo del mercado: ~$240

- Retorno total potencial: ~180%

- TIR anualizada: ~25% / año

- Reacción a resultados: +18,35% (5 de marzo de 2026)

- Caída máxima: 26,42% (4 de febrero de 2026)

Ya disponible: Descubre el potencial alcista de tus acciones favoritas con el nuevo Modelo de Valoración de TIKR (es gratis) >>>

¿Qué ha pasado?

Marvell Technology (MRVL) afronta la semana más importante de su década con una situación peculiar. La acción ha subido alrededor de un 265% en 2026. Se incorpora al S&P 500 antes de la apertura del lunes 22 de junio, y sin embargo el precio objetivo medio de Wall Street sigue por debajo del precio al que cotizan las acciones hoy. Esa brecha es el argumento. Un lado ve una empresa que supera a sus propios analistas. El otro ve un fabricante de chips de 272.000 millones de dólares cuyo precio descuenta un futuro que debe llegar puntualmente.

La semana del 18 de junio agudizó ambas visiones. KeyBanc elevó su objetivo al máximo del mercado, $385, y argumentó que las redes ópticas de Marvell, y no sus chips de IA personalizados, son el motor de crecimiento más duradero. Ese mismo período trajo un nuevo director financiero y un hito en óptica, sumados a la certeza mecánica de las compras de fondos indexados. La pregunta abierta es si una historia en aceleración puede sostener una acción tan por encima del consenso una vez que las compras forzadas se disipen.

Lo que ocurrió en junio

Tres catalizadores se acumularon en dos semanas. En el COMPUTEX del 2 de junio, el CEO de NVIDIA, Jensen Huang, señaló a Marvell como candidata a convertirse en la "próxima empresa billonaria", y las acciones marcaron un cierre récord de $316,43 el 4 de junio. S&P Dow Jones Indices confirmó luego que Marvell reemplazaría a Pool Corp en el índice el 22 de junio. Finalmente, KeyBanc elevó su objetivo a $385 desde $260 el 18 de junio, y las acciones cerraron con una subida del 7,27% en $310,58 tras tocar $329,88 intradía.

La reacción lo dice todo. Marvell no se limitó a moverse al alza con la nota; subió casi un 14% intradía antes de estabilizarse, lo que muestra lo tensionado que está el posicionamiento. Puede revisar los archivos de la empresa en sus materiales de relaciones con inversores. También hubo un cambio de liderazgo: el 11 de junio, Marvell nombró a Dan Durn director financiero, con efectividad desde el 15 de junio. Durn llega desde Adobe con experiencia previa en finanzas en Applied Materials, NXP y GlobalFoundries, y la empresa reafirmó sus perspectivas para el Q2 junto con la noticia, señalando que el traspaso se produce desde una posición de fortaleza.

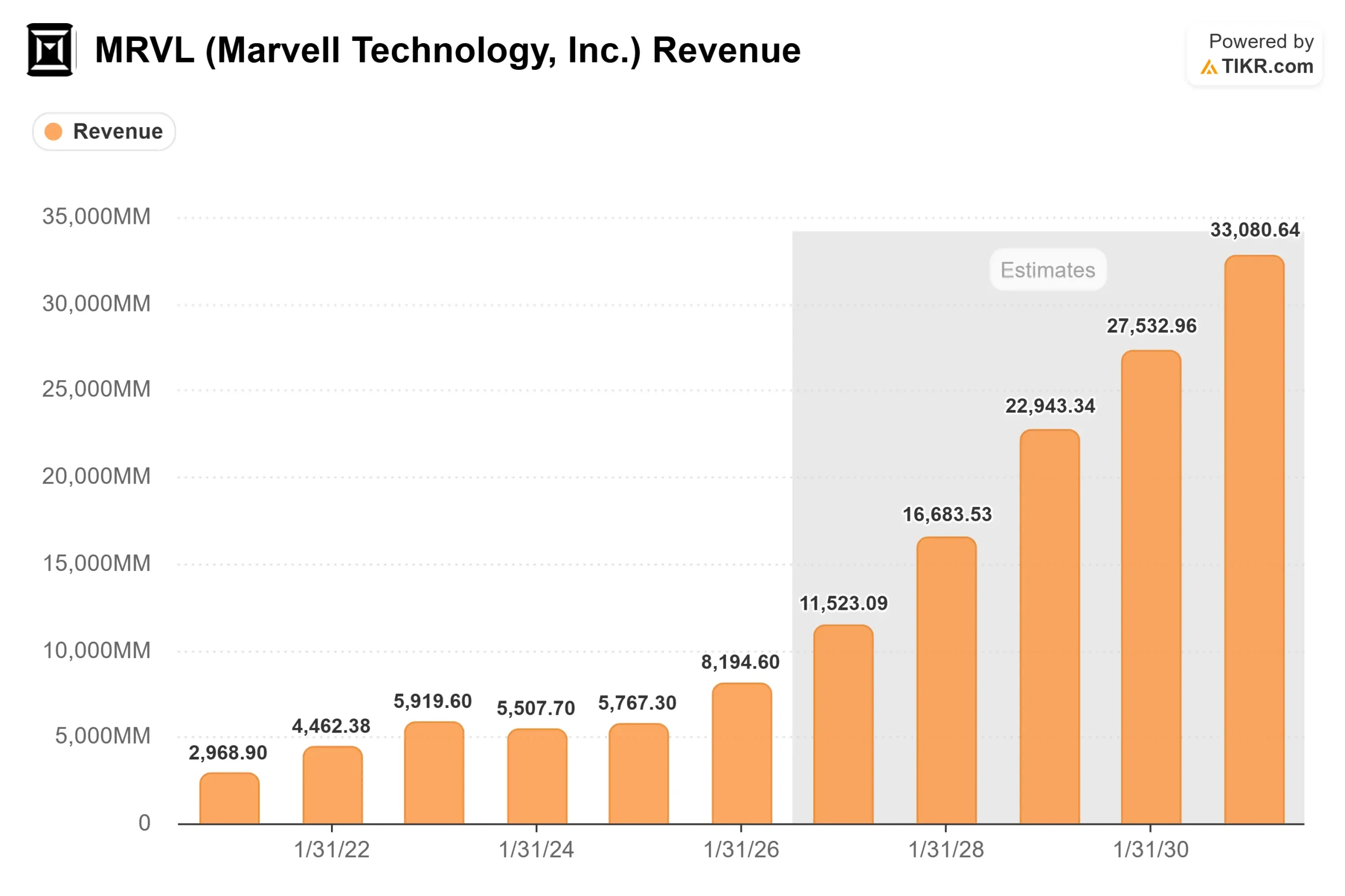

Ingresos de Marvell (TIKR)

Ingresos de Marvell (TIKR)

Consulta estimaciones históricas y futuras de la acción de Marvell (¡es gratis!) >>>

El debate: óptica frente a personalizado

KeyBanc tocó el nervio expuesto. Durante dos años, la parte más destacada del argumento alcista ha sido el silicio personalizado, los aceleradores de IA a medida que Marvell diseña para hyperscalers individuales. Ese negocio está ligado a un número reducido de programas, que es el riesgo de concentración que los bajistas no dejan de señalar. El argumento de KeyBanc es que la conectividad es el motor más estable.

El CEO Matt Murphy expuso el mismo argumento en la Conferencia Global de Tecnología de Bank of America el 3 de junio. Describió a Marvell como una empresa en la que "la mayoría es conectividad, no cómputo", y afirmó que esa es "una de las razones por las que NVIDIA invirtió. Somos muy complementarios al resto del ecosistema." Por eso un rival como NVIDIA puede ser también un socio, y es la razón estructural por la que la historia de la óptica puede resultar más duradera que cualquier programa personalizado concreto.

Hay un mercado nuevo y real detrás de esta afirmación. Murphy señaló el scale-up switching, las conexiones dentro de un rack de IA, como un mercado sin incumbente: "El scale-up switching es completamente greenfield. Está totalmente disponible. Podríamos liderar el mercado desde el primer día." En cuanto a la óptica co-empaquetada, el objetivo de ingresos para el próximo año fiscal ya se ha duplicado, de 150 millones de dólares en el momento de la adquisición de Celestial AI a 300 millones. Para respaldarlo, Tower Semiconductor y Marvell enviaron más de cinco millones de circuitos integrados fotónicos coherentes para interconexiones de centros de datos, un hito de fabricación y no una simple demostración.

Por qué la prima es el riesgo

La cuestión de la valoración sigue abierta. Marvell cotiza a aproximadamente 54x EV/EBITDA NTM y alrededor de 69x PER NTM. Según la tabla de competidores de TIKR, NVIDIA cotiza a aproximadamente 17x y Broadcom a alrededor de 21x sobre la misma base de EV/EBITDA, con una media del grupo en torno a 31x. Marvell presenta una prima considerable respecto a las empresas con las que se asocia y compite. Eso solo es racional si supera en ejecución desde una base menor, que es la apuesta que están haciendo los alcistas.

Las cifras prospectivas justifican el múltiplo, si algo lo hace. Los datos de TIKR muestran que los ingresos crecen desde 8.200 millones de dólares en el año fiscal 2026 hacia alrededor de 11.500 millones en el año fiscal 2027 y aproximadamente 16.700 millones en el año fiscal 2028, una CAGR prospectiva a dos años de alrededor del 43%, la más rápida en semiconductores de gran capitalización. La preocupación bajista no es un negocio roto. Es que una acción que ha subido alrededor de un 265% este año ya descuenta la mayor parte de lo que tiene que salir bien, dejando poco margen para un retraso en un programa o una vacilación en el gasto de un hyperscaler.

El mercado es el indicador más claro. La media del consenso se sitúa alrededor de $240, por debajo del precio actual, incluso después de que B. Riley elevara su objetivo a $345 y KeyBanc fijara el máximo en $385. El desglose es: 31 Comprar, 7 Superar al mercado, 5 Mantener, 1 Rendimiento inferior y 1 Vender: convicción casi unánime en el negocio, profundo desacuerdo en el precio.

Objetivos de precio del mercado para Marvell (TIKR)

Objetivos de precio del mercado para Marvell (TIKR)

Comprueba cómo se comporta Marvell frente a sus competidores en TIKR (¡es gratis!) >>>

Análisis del modelo avanzado de TIKR

- Precio actual: $310,58

- Precio objetivo (medio): ~$865

- Retorno total potencial: ~180%

- TIR anualizada: ~25% / año

Modelo de valoración avanzado de Marvell (TIKR)

Modelo de valoración avanzado de Marvell (TIKR)

Consulta las previsiones de crecimiento de los analistas y los precios objetivo de la acción de Marvell (¡es gratis!) >>>

Este es el escenario medio, y se sitúa por encima de todos los objetivos publicados por el mercado, así que trátalo como el extremo agresivo del rango y no como una visión de consenso.

- Impulsores de ingresos: escalado de interconexión de 800G a 1,6T óptico, y silicio personalizado al menos duplicándose hacia el año fiscal 2028 a medida que se lanza un segundo programa de hyperscaler Tier 1.

- Impulsor de márgenes: apalancamiento operativo a medida que los ingresos escalan más rápido que los costes, elevando los márgenes de beneficio neto hacia los 30 bajos.

- Riesgo principal: concentración, ya que un puñado de programas de hyperscalers ancla el negocio personalizado.

El escenario positivo: Marvell realiza otra revisión al alza, y el scale-up switching convierte el mercado greenfield en ingresos que los modelos aún no contemplan.

El escenario negativo: el crecimiento de los centros de datos se desacelera y la prima se comprime hacia el grupo de pares, lo que causaría daño incluso si los ingresos siguen subiendo.

Conclusión

Las compras del índice son mecánicas y tienen fecha de caducidad, por lo que se desvanecerán a principios de julio una vez que se asiente el rebalanceo. A partir de ahí, la acción cotiza según los fundamentales, y el número que importa es la tasa de crecimiento de los centros de datos en los resultados del Q2 del año fiscal 2027, previstos para alrededor del 27 de agosto de 2026. La dirección ha señalado que la tasa se está acelerando hacia el 55%. Un resultado que confirme ese ritmo, con el objetivo de 16.500 millones de dólares para el año fiscal 2028 reafirmado, validaría la prima y probablemente arrastraría al alza los objetivos rezagados del mercado. Un fallo, o cualquier tropiezo en el lanzamiento personalizado, daría argumentos a los bajistas y expondría una acción a 54x EBITDA a una brusca revalorización a la baja. Presta atención al dato de agosto, no al impulso del índice de junio.

Descubre qué acciones están comprando los inversores multimillonarios para seguir al Smart Money con TIKR.

¿Deberías invertir en Marvell?

La única forma de saberlo de verdad es analizar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Busca Marvell y verás años de histórico financiero, lo que los analistas de Wall Street esperan en cuanto a ingresos y beneficios en los próximos trimestres, cómo han evolucionado los múltiplos de valoración a lo largo del tiempo y si los precios objetivo están subiendo o bajando.

Puedes crear una lista de seguimiento gratuita para monitorear Marvell junto con todas las demás acciones que tienes en el radar. Sin tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Analiza Marvell en TIKR gratis →

¿Buscas nuevas oportunidades?

- Descubre qué acciones están comprando los inversores multimillonarios para seguir al Smart Money.

- Analiza acciones en tan solo 5 minutos con la plataforma todo en uno y fácil de usar de TIKR.

- Cuantas más piedras levantes… más oportunidades descubrirás. Busca entre más de 100.000 acciones globales, carteras de los principales inversores del mundo y mucho más con TIKR.

Aviso legal:

Ten en cuenta que los artículos de TIKR no pretenden ser asesoramiento de inversión o financiero por parte de TIKR o nuestro equipo de contenidos, ni son recomendaciones de compra o venta de ninguna acción. Creamos nuestro contenido basándonos en los datos de inversión de TIKR Terminal y en las estimaciones de los analistas. Nuestro análisis puede no incluir noticias recientes de la empresa ni actualizaciones importantes. TIKR no tiene posición en ninguna de las acciones mencionadas. ¡Gracias por leer y mucho éxito en tus inversiones!

También te puede interesar

Sui alcanza 1M de operaciones mientras la afirmación de 300K TPS impulsa la demanda de blockchain para Agentes de IA

Hamster Kombat Daily Combo 22 de junio de 2026: Play to Earn

Acciones de Tesla (TSLA): Las ventas de vehículos eléctricos en China aumentan por segundo trimestre consecutivo