El peor trimestre del oro en más de una década: ¿Qué está impulsando la caída?

TLDR

- El oro se encamina hacia su peor caída trimestral desde 2013, con una bajada de aproximadamente el 24% desde su máximo de enero.

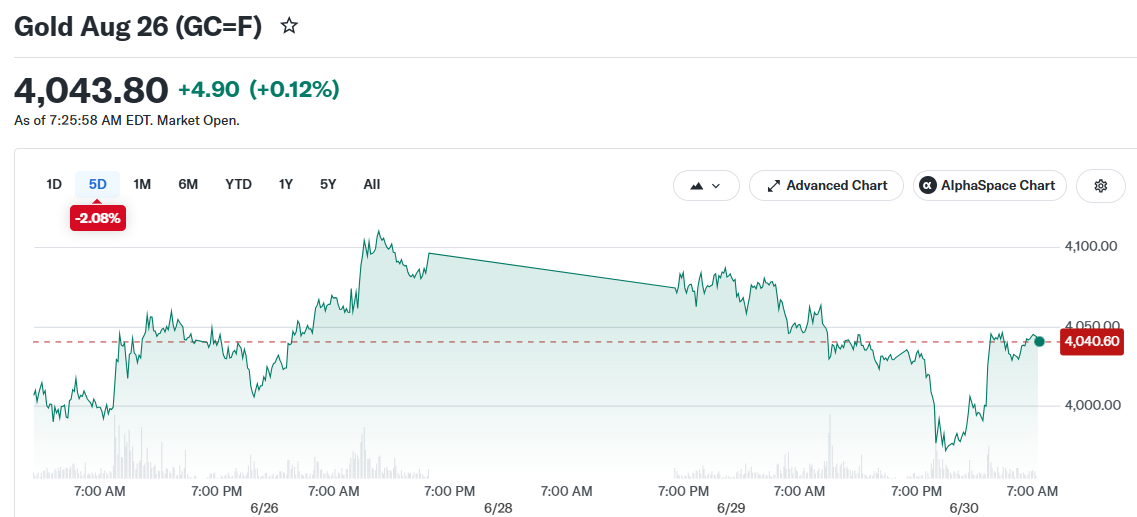

- Los Futuros del Oro cotizaron cerca de $4.031,70, tras caer brevemente por debajo de $4.000 por primera vez desde noviembre de 2025.

- Un fuerte Índice del Dólar estadounidense cerca de un máximo de 13 meses y el aumento de las apuestas a una subida de tipos de la Fed están impulsando la venta masiva.

- Los datos de opciones muestran que los traders pagan más por la protección a la baja que por la exposición al alza por primera vez desde 2016.

- Goldman Sachs aún espera que el oro rebote hasta $4.900 a finales de 2026, citando la demanda de los bancos centrales.

Los precios del oro han caído bruscamente en los últimos meses. El metal se encamina ahora hacia su peor rendimiento trimestral desde 2013.

El oro ha caído aproximadamente un 24% desde su máximo de finales de enero, cerca de $5.589 por onza. El martes, los Futuros del Oro para entrega en agosto cotizaron a $4.031,70.

Gold Aug 26 (GC=F)

Gold Aug 26 (GC=F)

A principios de semana, el oro tocó un nuevo mínimo de siete meses en $3.941. El metal recuperó algo de terreno brevemente, cotizando alrededor de $4.028 cuando los mercados abrieron.

Por qué cae el oro

La principal razón de la caída es un dólar estadounidense más fuerte. El Índice del Dólar cotiza cerca de un máximo de 13 meses.

Un dólar más fuerte encarece el oro para los compradores que utilizan otras divisas. Esto reduce la demanda y presiona los precios a la baja.

Los inversores también están descontando una mayor probabilidad de una subida de tipos de interés por parte de la Reserva Federal. La herramienta CME FedWatch muestra una probabilidad del 63% de una subida de tipos en la reunión de septiembre.

El oro no paga intereses. Cuando los tipos de interés suben, los inversores suelen preferir activos que generen rendimiento en lugar de mantener oro.

La presión inflacionaria vinculada al conflicto en Oriente Medio ha añadido incertidumbre. El aumento de los costes energéticos ha elevado las expectativas de inflación, lo que ha hecho que las perspectivas de política de la Fed sean más restrictivas.

Los datos laborales estadounidenses de esta semana serán seguidos de cerca. El informe JOLTS, el informe de Variación del Empleo ADP y el informe de Nóminas No Agrícolas están previstos antes del fin de semana festivo del 4 de julio.

Un informe de empleo mejor de lo esperado podría impulsar aún más el dólar. Eso probablemente añadiría más presión sobre los precios del oro de cara al tercer trimestre.

Lo que muestran los mercados de opciones

Se ha producido un cambio en cómo los traders se posicionan para el próximo movimiento del oro. Por primera vez desde 2016, el coste de las opciones de venta (put) del oro ha superado al coste de las opciones de compra (call).

Esto significa que más traders están pagando por protección ante nuevas caídas de precios que apostando por un rebote.

Samantha Dart, codirectora de materias primas de Goldman Sachs, señaló este cambio como una señal de cambio de sentimiento. Dijo que la demanda se ha alejado de las apuestas alcistas relacionadas con la energía hacia las opciones de venta (put) del oro.

A pesar de esto, Dart dijo que no ve que la tendencia a largo plazo del oro se vuelva negativa. En una nota publicada el 29 de junio, afirmó que los factores estructurales y económicos deberían respaldar precios más altos más adelante en el año.

La previsión oficial de Goldman es que el oro alcance $4.900 a finales de 2026. Eso representaría un rebote de aproximadamente el 21% desde los niveles actuales.

Una encuesta a 90 bancos centrales y fondos de inversión públicos, publicada el 30 de junio por OMFIF, encontró un alejamiento de las tenencias en dólares. Por primera vez, más instituciones dijeron que planean reducir sus reservas en dólares que aumentarlas durante la próxima década.

Un 30% neto de los encuestados dijo que planea aumentar sus tenencias de oro en el próximo año o dos años.

El oro también ha perdido parte de su utilidad como cobertura frente a las caídas del mercado de valores. A principios de año, el oro se movía en dirección opuesta a las acciones durante los períodos de tensión en los mercados. Esa relación se ha invertido desde entonces, con el oro moviéndose ahora más en línea con los precios de las acciones.

En el gráfico de precios, el oro cotiza por debajo de sus medias móviles de 50, 100 y 200 días, que se agrupan entre $4.440 y $4.660. Los analistas señalan que una ruptura por debajo de $4.000 podría abrir la puerta a más pérdidas, con los próximos niveles de soporte cerca de $3.885 y $3.750.

The post Gold's Worst Quarter in Over a Decade: What's Driving the Crash appeared first on CoinCentral.

También te puede interesar

Mike Johnson amenaza a Trump: informe

'Apesta al cielo': el periódico favorito de Trump harto de la corrupción de su familia