MicroStrategy Pernah Menulis Playbook Bitcoin Perusahaan: Bisakah Mereka Melakukannya Lagi dengan STRC?

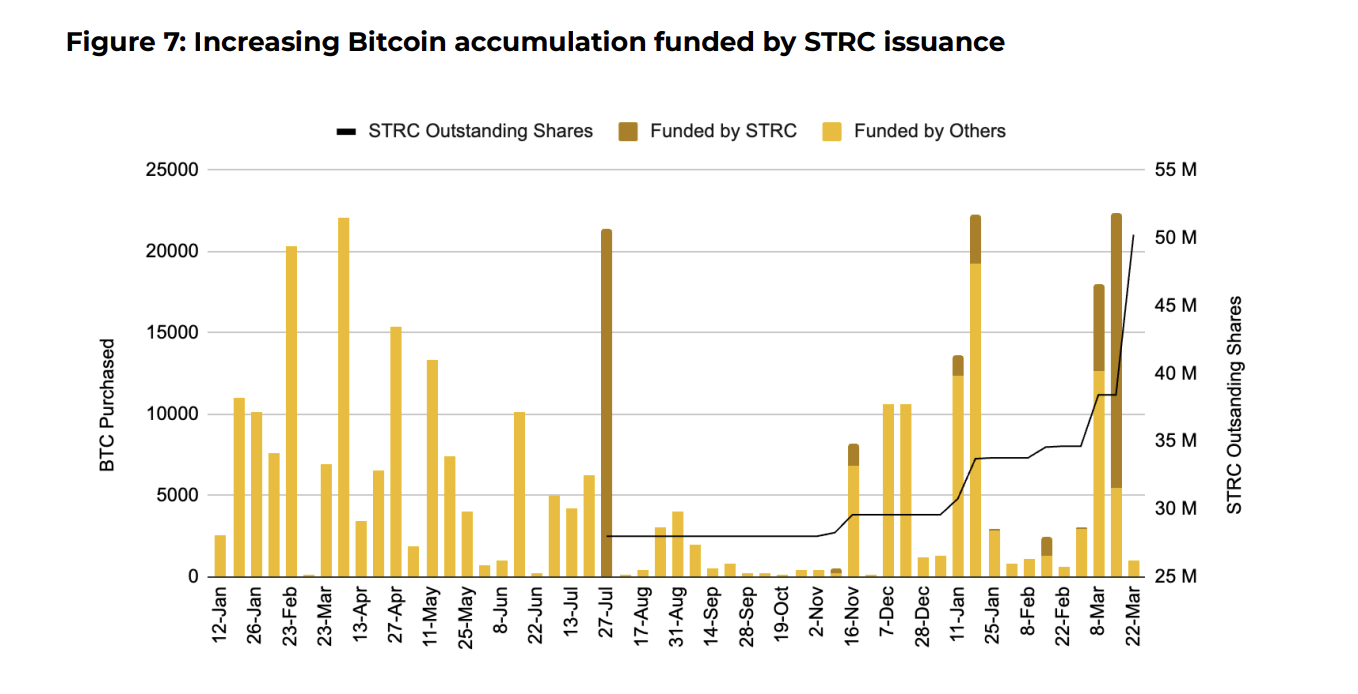

MicroStrategy berhasil mengumpulkan US$1,56 miliar melalui saham preferen Stretch (STRC) pada Maret 2026, yang kemudian digunakan untuk mendanai sekitar setengah dari pembelian Bitcoin (BTC) bulan itu. Sementara itu, beberapa perusahaan lain di sektor Digital Asset Treasury (DAT) justru melakukan likuidasi kepemilikan mereka.

Perbedaan ini menunjukkan adanya kesenjangan yang semakin lebar antara strategi MicroStrategy dan semakin banyak perusahaan DAT yang terpaksa menjual BTC di tengah harga yang menurun dan margin yang menyusut. Hal ini juga memunculkan sebuah pertanyaan penting bagi sektor ini: Apakah instrumen ekuitas preferen akan menjadi alat utama penggalangan dana bagi perusahaan yang berfokus pada BTC?

Playbook STRC dari Strategy Danai Miliaran US$ di BTC saat Rival Melakukan Penjualan

MicroStrategy sudah mengakumulasi hampir 90.000 BTC senilai kurang lebih US$7,25 miliar pada tahun 2026. Jumlah ini setara dengan 40% dari total pembelian tahun 2025 dan sepuluh kali lipat lebih banyak dibandingkan BTC yang dikumpulkan selama bear market 2022.

STRC menawarkan dividen kumulatif sebesar 11,5% per tahun, dibayarkan setiap bulan dan disesuaikan agar instrumen ini tetap diperdagangkan dekat nilai nominal US$100. Imbal hasil dan volatilitas yang rendah telah mendorong permintaan besar.

Binance Research mencatat volume perdagangan pada bulan Maret mencapai rekor US$4,35 miliar, naik 95% dibandingkan bulan sebelumnya.

Ikuti kami di X untuk mendapatkan berita terbaru secara langsung

Penerbitan Saham STRC MicroStrategy untuk Mendanai Pembelian BTC | Sumber: Binance Research

Penerbitan Saham STRC MicroStrategy untuk Mendanai Pembelian BTC | Sumber: Binance Research

Di sisi lain, beberapa perusahaan justru mengambil langkah berbeda. Sebagai contoh, MARA Holdings menjual 15.133 BTC senilai sekitar US$1,1 miliar untuk melunasi utang konversi. Riot Platforms juga melepas 3.778 BTC setara US$289,5 juta pada Q1 2026. Core Scientific menjual 1.900 BTC pada bulan Januari.

Genius Group melikuidasi seluruh treasury 84,15 BTC pada 1 April. Nakamoto Holdings mengurangi cadangannya sekitar 284 BTC di bulan Maret dengan nilai sekitar US$20 juta.

Perbedaannya sangat nyata. Perusahaan DAT terus menguras cadangan BTC demi mendanai operasional dan mengatur utang sekaligus menghadapi kerugian saham yang signifikan. Namun, MicroStrategy melalui saham STRC justru membangun jalur pendanaan alternatif yang memungkinkan mereka tetap membeli BTC.

Kontagion Preferred Equity Telah Dimulai

MicroStrategy bukan satu-satunya yang menggunakan pendekatan ini. Strive juga sudah mengumpulkan lebih dari US$250 juta melalui SATA, instrumen ekuitas preferen serupa dengan dividen sebesar 12,75%.

Bagi perusahaan DAT yang kini terpaksa menjual BTC untuk menutup biaya operasional dan membayar utang, instrumen ekuitas preferen bisa menjadi alternatif. Daripada melikuidasi cadangan di harga yang rendah, perusahaan bisa menerbitkan instrumen dengan imbal hasil tetap yang menarik modal dan kemudian dialihkan untuk pembelian BTC.

Jika model ini semakin banyak diadopsi, maka hal tersebut dapat menciptakan apa yang dideskripsikan Binance Research sebagai “struktur penawaran baru secara sektor untuk Bitcoin.”

Penyebaran model ini ke depannya mungkin akan bergantung pada bagaimana performanya saat menghadapi penurunan harga yang berkepanjangan. Untuk saat ini, MicroStrategy tetap membeli saat yang lain menjual, dan strategi saham preferen berada di pusat perhatiannya.

Langganan YouTube kami untuk menonton para pemimpin dan jurnalis berbagi wawasan ahli

Anda Mungkin Juga Menyukai

7 Alasan Exchange-Traded Fund (ETF) Nasdaq-100 Baru BlackRock Bisa Ancam Kekaisaran QQQ Invesco

United Health Products Memperoleh Persetujuan FDA untuk Rencana Studi Klinis Baru guna Mengatasi Surat Peringatan