Perang Yield Baru: Protokol Mana yang Ingin Menguasai Penghasilan Kripto

Persaingan mesin yield default kripto mulai terlihat sangat berbeda pada 2026. Sistem lama, di mana pengguna mengejar farm terbesar dan berharap emisi akan berjalan baik, kini menyerah pada sistem yang lebih terorganisir.

Protokol yang saat ini mulai digunakan secara nyata adalah infrastruktur, pendapatan tetap yang ditokenisasi, dolar sintetis yang dipatok pada basis trade, alokator modal otomatis, dan rel vault yang dapat dihubungkan oleh aplikasi lain. Artinya, para pemenang mungkin bukan merek yang paling vokal, melainkan yang dapat membuat yield dapat dipindahkan, diprogram, dan mudah disebarkan ke seluruh ekosistem kripto.

Ethena

Ethena terus muncul sebagai salah satu kandidat paling jelas dalam kategori ini, karena telah menjadikan yield dolar sintetis sebagai produk yang dapat dipahami oleh pengguna biasa. Model ini menggunakan USDe dan bentuk yang di-stake-nya, sUSDe, di mana yield diperoleh melalui posisi gaya cash-and-carry sebagai lawan dari treadmill insentif token yang umum. Ethena terus mengedepankan transparansi, seperti atestasi kustodian bulanan yang merinci posisi cadangan dan memastikan aset pendukung tidak langsung berada di pihak lawan exchange.

Hal ini penting karena, jika sebuah protokol berniat menjadi lapisan yield default, pengguna harus memiliki keyakinan bahwa yield disediakan oleh mesin yang dapat diulang dan bukan subsidi sementara. DefiLlama terus mendaftarkan Ethena sebagai salah satu protokol terbesar dari jenisnya, yang hanya menunjukkan besarnya modal yang nyaman dikirim pasar melalui desain ini.

Pendle

Pendle masih menjadi salah satu protokol paling signifikan dalam diskusi ini karena tidak hanya menghasilkan produk yield lain, tetapi menjadikan yield itu sendiri sebagai komoditas. Desain dasarnya membagi aset penghasil yield menjadi token pokok dan token yield, yang memungkinkan pengguna mengunci imbal hasil, berspekulasi tentang masa depan, atau melakukan lindung nilai terhadap perubahan kondisi yield. Ini jauh lebih ambisius daripada sekadar farming karena mendorong yield hingga menjadi kelas aset penuh.

Pendle (2026) mendorong tesis itu lebih jauh lagi dalam dorongan Pendle Boros dengan memperluas konsep ke perdagangan berbasis margin atas funding rate dan yield off-chain lainnya. Ini signifikan: Pendle bukan hanya tempat untuk memotong aliran yield DeFi lagi, melainkan sebuah marketplace yang mencoba menentukan harga yield di mana pun ia dapat ditemukan. DefiLlama terus menempatkannya sebagai salah satu protokol yield terbesar berdasarkan ukuran, dan dokumen mandiri protokol menunjukkan bahwa strategi jangka panjangnya adalah menempatkan standardisasi yield pada berbagai jenis aset.

Resolv

Resolv adalah salah satu nama baru yang lebih menarik, karena mencoba mengemas yield delta-netral ke dalam format yang lebih defensif. Protokol ini menjaga USR, sebuah aset yang dipatok pada indeks dolar berdasarkan posisi delta-netral berbasis ETH, dan pool asuransi yang dikenal sebagai RLP menyerap sebagian risiko dan memberikan overcollateralization tambahan.

Konstruksi dua sisi seperti itu membuat Resolv terasa berbeda dari uji coba dolar sintetis sebelumnya, karena tidak hanya mengejar yield, tetapi juga mencoba membuat segmentasi risiko lebih mudah dipahami pengguna. Dalam dokumentasi awal 2026-nya, terlihat peluncuran yang terkontrol, seperti minting dan redemption yang masuk daftar izin, menunjukkan tim memperketat relnya seiring pertumbuhan yang terus berlanjut. Resolv ada di DefiLlama, dan jauh lebih kecil dari Ethena atau Pendle, tetapi itulah tepatnya mengapa ia masuk dalam daftar ini: Resolv adalah upaya untuk menunjukkan bahwa infrastruktur yield dapat diskalakan dan dilapis risiko secara lebih eksplisit.

Falcon Finance

Falcon Finance adalah salah satu pendatang baru yang paling berani di 2026, dan tidak seperti sebagian besar merek DeFi baru, ia membuat penawaran yang cukup spesifik. Protokol ini dicirikan sebagai protokol infrastruktur kolateralisasi umum, USDf adalah dolar sintetisnya, dan sUSDf adalah lapisan protokol penghasil yield di atasnya. Fitur unik Falcon tahun ini adalah upayanya untuk memperluas jenis agunan guna menggerakkan mesin yield, seperti ekuitas yang ditokenisasi dan eksposur aset dunia nyata lainnya.

Pada Maret 2026, diumumkan pasokan USDf sebesar $1,63 miliar dengan rasio dukungan 107,93%, dan sUSDf telah membayarkan lebih dari 21 juta dalam yield kumulatif. Protokol ini juga membuka dana ekosistem sebesar 50 juta untuk mendukung proyek yang membangun produk treasury yang ditokenisasi, emas, dan yield terstruktur di atas platformnya. Kombinasi dolar sintetis, perluasan agunan, dan penyemaian ekosistem tersebut menjadikan Falcon lebih dari sekadar produk tunggal, melainkan sebuah protokol yang berupaya menjadi lapisan dasar bagi aplikasi yield baru di masa depan.

Spark

Spark layak disebutkan dalam daftar ini karena telah menjadi kekuatan diam-diam dalam yield sebagai infrastruktur distribusi. Protokol ini mentransfer modal dalam sistem stablecoin Sky ke DeFi, RWA, dan venue likuiditas melalui Spark Savings dan Spark Liquidity Layer, lalu mengemasnya kembali menjadi produk konsumen seperti sUSDS dan sUSDC. Hal ini penting karena protokol tidak hanya menyediakan vault yield, melainkan berupaya menjadi jalan tol, di mana kumpulan modal stablecoin yang besar dapat bergerak ke mana pun peluang terbaik yang disesuaikan risiko dapat ditemukan.

DefiLlama mengkarakterisasi Spark sebagai alokator modal on-chain, menarik lebih dari $6,5 miliar dalam cadangan Sky, dengan Liquidity Layer-nya yang menggambarkan generasi biaya tahunan sembilan digit. Secara praktis, keunggulan kompetitif Spark bukan pada kebaruan itu sendiri. Ia memiliki keunggulan skala, distribusi, dan kapasitas untuk mengubah back end yang kacau dari pencairan modal menjadi komoditas tabungan front-end yang relatif mudah. Inilah tepatnya yang diharapkan dari mesin yield default.

Veda

Veda mungkin tidak sepopuler beberapa nama yang tercantum di atas di kalangan ritel, tetapi bisa menjadi salah satu pilihan paling signifikan dalam daftar ini karena membangun rel yang digunakan protokol lain untuk mengangkut produk yield. DefiLlama mengkarakterisasi Veda sebagai vault DeFi teratas yang memungkinkan produk yield lintas-rantai kelas konsumen untuk menggerakkan aplikasi kripto, penerbit aset, dan protokol. Penempatan tersebut penting. Veda tidak berupaya menjadi populer dengan menjadi satu-satunya aplikasi yang diingat pengguna; ia berupaya menjadi sistem operasi di balik aplikasi yang sudah disentuh pengguna.

Per awal April 2026, DefiLlama mencatat lebih dari $1 miliar TVL di berbagai rantai dan integrasi dengan produk vault utama. Ketika pasar yield kripto terus bergeser menuju keuangan tersemat, dengan wallet, LRT, stablecoin, dan exchange semuanya menginginkan fungsionalitas earn native, maka infrastruktur seperti Veda mungkin menjadi semakin sentral. Merek dengan pemasaran paling tajam mungkin bukan pendorong yield terbesar pada siklus berikutnya, melainkan protokol di balik semua orang pada mesin backend, yang secara diam-diam menggerakkan tab yield mereka.

Mengapa persaingan ini penting di 2026

Pesan mendasar di sini adalah bahwa yield tidak lagi dianggap sebagai aspek periferal. Ini berubah menjadi salah satu arena utama pertarungan tentang bagaimana aplikasi kripto akan mendapatkan deposito, mempertahankan pengguna, dan memonetisasi modal yang menganggur. Ethena dan Resolv mendefinisikan ulang panduan dolar sintetis. Pendle menjadikan yield sebagai pasar. Falcon berupaya memperluas basis agunan yang dapat menghasilkannya. Spark mengkomersialisasikan distribusi. Veda membangun rel tersemat. Mereka semua belum mengunci gelar tersebut, tetapi jika digabungkan, mereka menunjukkan arah DeFi bergerak: keluar dari farm dan menuju infrastruktur yield yang menyeluruh. Protokol yang akan menjadi mesin yield default kripto kemungkinan adalah yang akan mengubah proses menghasilkan pendapatan menjadi sesuatu yang bukan tentang strategi, melainkan lebih seperti aspek inheren dari kepemilikan aset digital.

The post The New Yield Wars: Which Protocols Want To Power Crypto Earnings appeared first on Metaverse Post.

Anda Mungkin Juga Menyukai

LeBron James tampil dominan saat Lakers unggul 2-0 atas Rockets

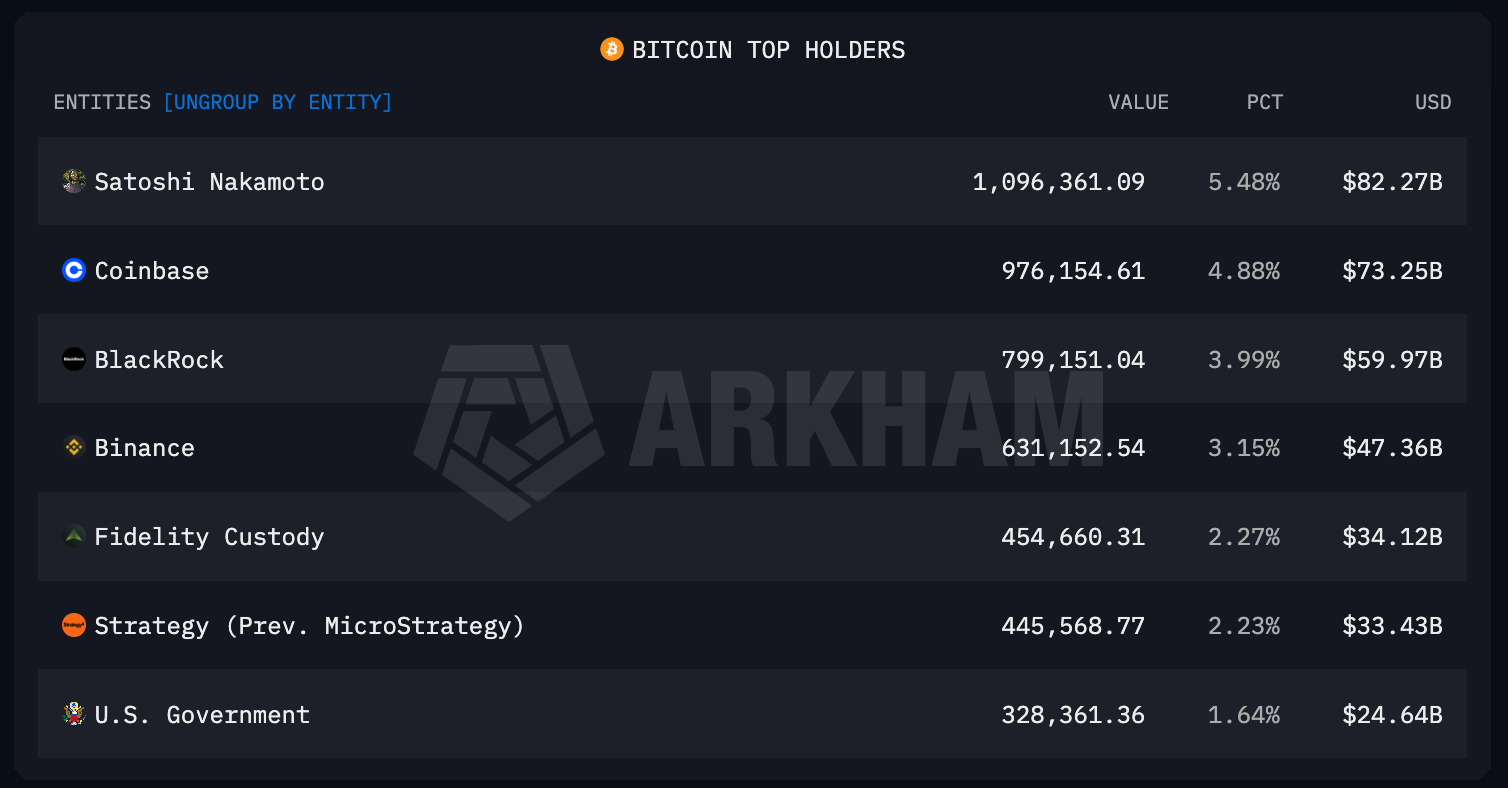

Siapa Pemilik Bitcoin Terbesar 2026?