日本の国債利回り上昇が、世日本の国債利回り上昇が、世

日本の国債危機がビットコイン上昇を抑制

本コンテンツに関するご意見・ご感想は、[email protected]までご連絡ください。

日本の国債利回り上昇が、世界の流動性を静かに吸収しており、ビットコインもその影響を受けている。

これは、XWINリサーチの最新分析の主張であり、日本の国債利回り上昇とビットコインの低調な値動きを関連付けている。

日本の国債市場がビットコインに与える影響

日本の10年国債利回りは最近2.39%に達し、1999年以来の高水準となった。政府債保有残高が約390兆円に及ぶため、利回りが1%上昇すれば銀行や保険会社、年金基金には数十兆円規模の含み損が発生する。

こうした機関は、自己資本比率を維持するため、リスク資産を売却し、資本を国内に還流させる必要がある。日本は世界最大の対外債権国であるため、この資本回帰が世界中の流動性を縮小させる要因となる。

ビットコインはリスク資産であり、世界的な流動性に大きく依存する。過去の事例でも、金融緩和局面では上昇し、金利上昇局面では伸び悩む姿が示されてきた。現在の環境もこのパターンを踏襲している。

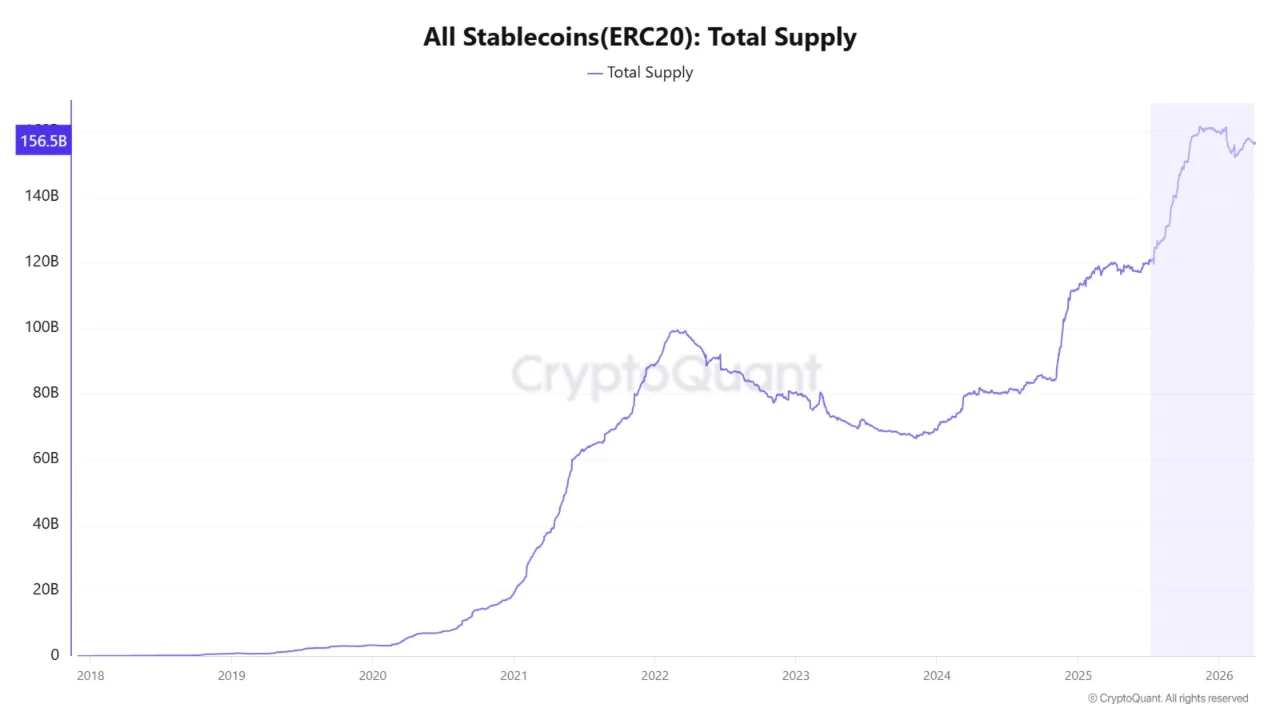

ステーブルコインのデータは、さらに複雑な様相を示す。ERC-20ステーブルコインの供給量は過去最高値に戻り、待機資金が豊富に存在することを示唆している。しかし、その資金はビットコインには流入していない。2026年初頭には約96億ドルがBTCから流出し、その資金はステーブルコインへ移動した。

出典:CryptoQuant

出典:CryptoQuant

なぜ今重要なのか

金利上昇がもたらす影響は売り圧力にとどまらない。借入コストの上昇、レバレッジの縮小、新たなリスクマネーの流入抑制なども生じる。また円高傾向は、ドル建て資産や暗号資産から資金を引き揚げる要因となる。

XWINリサーチは、ビットコインを理解するためにはオンチェーン指標だけでなく、金利や為替、資本の流れに注目する必要があると指摘している。

免責事項:このサイトに転載されている記事は、公開プラットフォームから引用されており、情報提供のみを目的としています。MEXCの見解を必ずしも反映するものではありません。すべての権利は原著者に帰属します。コンテンツが第三者の権利を侵害していると思われる場合は、削除を依頼するために [email protected] までご連絡ください。MEXCは、コンテンツの正確性、完全性、適時性について一切保証せず、提供された情報に基づいて行われたいかなる行動についても責任を負いません。本コンテンツは、財務、法律、その他の専門的なアドバイスを構成するものではなく、MEXCによる推奨または支持と見なされるべきではありません。

![[EDITORIAL] 今年のイースターにハードリセット](https://www.rappler.com/tachyon/2026/04/animated-Easter-Monday-April-6-2026.gif?resize=75%2C75&crop_strategy=attention)