中国とインドで世界の金需要の約半分

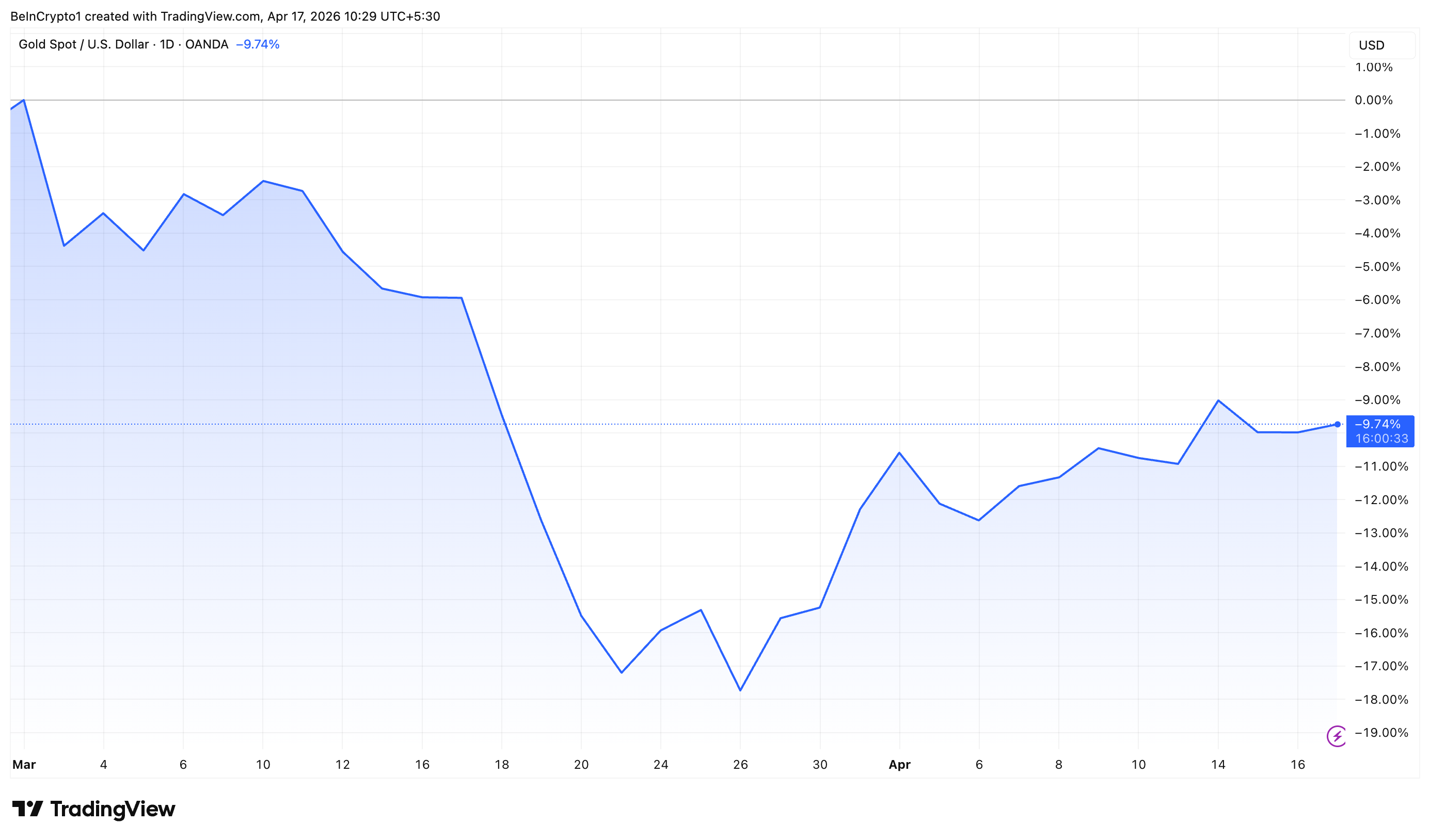

金価格は米国とイランの戦争勃発以降、約10%下落した。原油価格の上昇による投資家の様子見が主因である。一方、新興国による旺盛な需要が相場を下支えしている。

ザ・コベイシ・レターのデータによると、過去10年間の世界の金需要の約70%を新興国が占めてきた。このうち中国とインドだけで世界需要のほぼ半分を占め、市場への影響力の大きさが浮き彫りとなっている。

最新ニュースはXでも随時配信中

金価格の推移 出典: TradingView

金価格の推移 出典: TradingView

中国とインドが構造的な金需要を牽引

中国は引き続き最大の担い手であり、世界の金需要の27%を占めている。ワールド・ゴールド・カウンシルによると、中国人民銀行は3月に17カ月連続で金の購入を継続した。

同銀は5トン追加し、保有量は2313トンとなった。外貨準備高全体の約9%に相当する。全体で中国は第1四半期に7トンの金を追加した。

インドは2番目に大きな担い手で、世界の需要の21%を占める。ASSOCHAMによると、インドの家計が保有する金の価値はおよそ5兆ドルであり、世界の中央銀行上位10行の合計準備を上回る。

一方、ワールド・ゴールド・カウンシルは、インドの家計や寺院による金の保有が総計2万5000トン、約2兆4000億ドルと見積もる。

これはインドの2026年名目GDP見通しの約56%に相当し、金の深い文化的・経済的意義を明示する。

アジア以外では、北米と欧州がそれぞれ世界の金需要の11%と12%を占め、長期的な消費トレンド形成における役割は相対的に小さい。

供給面では、鉱山生産が全世界の金供給の74%を占め、依然主軸にある。アフリカが世界供給の26%でトップ、次いでアジアが19%。独立国家共同体(CIS)、中南米はそれぞれ約15%、北米は14%となる。

このように、地政学的リスクと原油高が足元では金相場に逆風となっているが、中国とインドを中心とする新興国の旺盛な需要が、構造的な下支えとなっている。

公式YouTubeチャンネルでリーダーや記者による専門解説も公開中

関連コンテンツ

33%キャッシュレーキ無制限即時払い出し、そしてスパルタンズカジノは8月1日前にすでにステーク、BC.Game、Roobetを打ち負かす

ADA価格予測はPepetoプレセール完売というより大きな話を見逃している