2026年にトークン化された銀への投資論:供給不足、グリーン需要、保管手数料ゼロ

銀はかつてより二つのアイデンティティを持っていた。通貨金属としての顔と、産業の担い手としての顔だ。歴史の大半において、この二つは相反する方向に引っ張り合っていた――一方は恐怖と危機から恩恵を受け、他方は経済拡大から恩恵を受けた。2026年、おそらく数十年ぶりに、この両者が同時に同じ方向へと引っ張り合っている。

供給は構造的に6年連続で不足している。太陽光、EV、5G、AIデータセンターからの産業需要が、需要プロファイルを恒久的に塗り替えつつある。2024年初頭の1オンス26ドルから2026年1月29日の過去最高値121.64ドルへの中期的な価格上昇は、その継続的な存在意義と新たな発見を裏付けている。

現物の銀は、保有するうえで最も操作上の負担が大きい貴金属の一つだ。かさばり、保管コストが高く、主要市場では付加価値税の対象となり、少額の小売単位以外では流動性に乏しい。これらは障壁であり、その"兄貴分"である金が

2021年以降、銀市場は毎年、生産量を上回る金属を消費し続けている。シルバーインスティテュートの「ワールド・シルバー・サーベイ2026」によると、2025年の不足量は4,030万トロイオンスで、5年連続の年間供給不足となっている。3 2026年については、同機関は4,630万オンスへの拡大(6年連続)を予測している。4 この6年間における地上在庫からの累積取り崩し量は現在、約7億6,200万オンスに達している。これは年間鉱山供給量のおよそ10か月分に相当し、取り崩されたまま補充されていない。

ワールド・シルバー・サーベイのデータをまとめたコンサルティング会社、メタルズ・フォーカスのマネージング・ディレクター、フィリップ・ニューマンは率直に述べた。「事実上、無制限だった銀の流動性の時代は終わった。」 5 同社は現在の環境を、逼迫が常態化するわけではないものの、流動性は全般的に薄く、リース料はより変動しやすく、価格変動は投資家が慣れ親しんだ水準より大きくなりやすい局面として描写した。上場取引型商品(ETP)のような商品という形での「ペーパーシルバー」への需要が急増している。

鉱山からの供給はその一部に過ぎない。世界の銀鉱山生産量は2024年に0.9パーセント増加し、8億1,970万オンスとなった。1 問題は供給量が減少していることではない。需要が構造的に供給を上回り続けており、そのギャップが縮まっていないことだ。その理由を理解するには、銀が実際に何に使われているかを見る必要がある。

グリーンエネルギーの要請

銀には、クリーンエネルギー経済に不可欠な特性がある。地球上のあらゆる金属の中で、最も優れた電気伝導体であるということだ。効率と信頼性がコストよりも重要視される用途において、銀は選択肢ではなく、必須要件だ。

その特性は、太陽光パネル、電気自動車、5G基地局、AIサーバーラックに組み込まれており、世界の銀需要プロファイルを恒久的に塗り替えるほどの規模に達している。

太陽光発電(ソーラーパネル)は、銀の最大の単一産業消費者だ。太陽光発電産業は2024年だけで約1億9,760万オンスの銀を使用した――世界の総需要の17パーセントに相当する。1 各ソーラーパネルは、太陽光によって生成された電流を捕捉・伝達する電気接点を形成するために、銀を基材としたペーストを使用する。より高効率なセルアーキテクチャ――ヘテロ接合(HJT)およびバックコンタクト設計――への移行が進んでおり、これらは従来のPERC技術よりも1ワット当たりの銀使用量が多い。9

電気自動車は、従来の内燃機関車に比べて67〜79パーセント多くの銀を使用する。10 銀は、路上を走るすべてのEVの電気接点、センサー、バッテリー管理システム、充電回路に使用されている。シルバーインスティテュートは、2020年代半ばまでに自動車向け銀需要が年間9,000万オンスに近づき、2027年までには電気自動車が内燃機関車を抜いて自動車分野における主要な銀消費者になると予測している。

AIデータセンターは、産業需要の中で最も新しく、最も定量化が進んでいない要素だ。サーバーのマザーボード1枚に2〜5グラムの銀が使われている。ハイパースケーラー――Microsoft、Google、Amazon、Meta――が何千億ドルもの新たなコンピューティングインフラを集中的に展開するにつれ、銀の使用量もそれに比例して増加する。

2025年12月、シルバーインスティテュートはオックスフォード・エコノミクスと共同執筆した包括的なレポートを「Silver, The Next Generation Metal(銀:次世代の金属)」と題して発表した。7 その主要な結論として、銀は今後10年間にわたり、グリーンエネルギー転換とデジタルトランスフォーメーションに不可欠な産業において中枢的な役割を果たす準備が整っているとしている。

写真フィルムや宝飾品から、クリーンエネルギー経済のハードウェアへ――銀の用途における構造的な転換は加速している。

価格の推移と市場の見通し

銀は2024年初頭、1オンス約26米ドルで取引を開始した。2025年末には約72米ドルで終了した。その間、2026年1月29日にはイラン紛争、米ドル安、機関投資家の流動性逼迫が重なり、過去最高値の121.64ドルを記録した。2025年の年間平均は1オンス40.03ドルで、前年比42パーセント上昇――1979年以来、最も良好な年間パフォーマンスとなった。14

1月の高値から現在の約75米ドル水準への反落は、極端なポジショニングが続いた後の部分的な正常化を反映している。構造的な需給環境の変化を示すものではない。銀市場は2026年後半に入っても、2025年の上昇をもたらしたのと同じ供給不足の力学、同じ産業需要の牽引力、同じ現物在庫の逼迫を抱えたままだ。

貴金属アナリスト26名を対象としたLBMAの年次予測調査では、2026年の銀平均価格予測として1オンス79.57ドルという結果が出た――調査史上最も強気のコンセンサスだ。15 セルサイドの見方も概ねこの読みを裏付けている。

| 機関 | 2026年目標 | 根拠 |

|---|---|---|

| J.P. Morgan | 平均81米ドル/オンス;Q4 85米ドル | グリーン需要の構造的牽引力;銀は2025年に金をアンダーパフォームしており、追いつきの余地がある |

| Bank of America | ベースケース135米ドル;強気シナリオ309米ドル | 金銀比価32対1をベースケースとし、極端な強気シナリオは1980年のハント・スクイーズを想起させる |

| Goldman Sachs | 85〜100米ドル | 銀を「グリーン転換における主要な戦略金属」と位置づける |

| Commerzbank | 年末90米ドル | 産業需要の回復が下半期の価格下支えとなる |

| LBMA調査平均 | 79.57米ドル | 調査史上最も強気なLBMAコンセンサス予測(アナリスト26名) |

| Reutersポール平均 | 78米ドル | 2026年4月更新:42〜165米ドルのレンジで、アナリスト間の見方の大きな乖離を反映 |

重量の問題――現物銀の保有コストが高い理由

銀の現物保有問題を他の何よりも端的に示す数字がある。現在の価格約73ドル/オンスで、現物銀に10万ドルを投資すると、その重量はおよそ41キログラムになる。同じ金額を金(約4,800ドル/オンス)に投資した場合、重量は700グラム未満だ。

この密度の差――銀は1ドル当たりの価値に対して金の約60倍もかさばる――は、現物保有のあらゆる側面に波及する。保管スペースの価格は金属の価値ではなく、立方メートル単位で計算される。世界最大級の小売地金プラットフォームの一つであるBullionVaultは、銀の保管に年率0.48パーセントを請求するのに対し、金は年率0.12パーセント――ちょうど4倍の料率だ。18 パース造幣局の銀の指定保管料率は金の約2倍に相当する。19 主要な保管サービスで5年間保有した場合、銀の累積保管料はポジション価値の約2.4パーセントになるのに対し、金は0.6パーセントだ。期待リターンと複利計算を考えると、これは無視できない重荷となる。

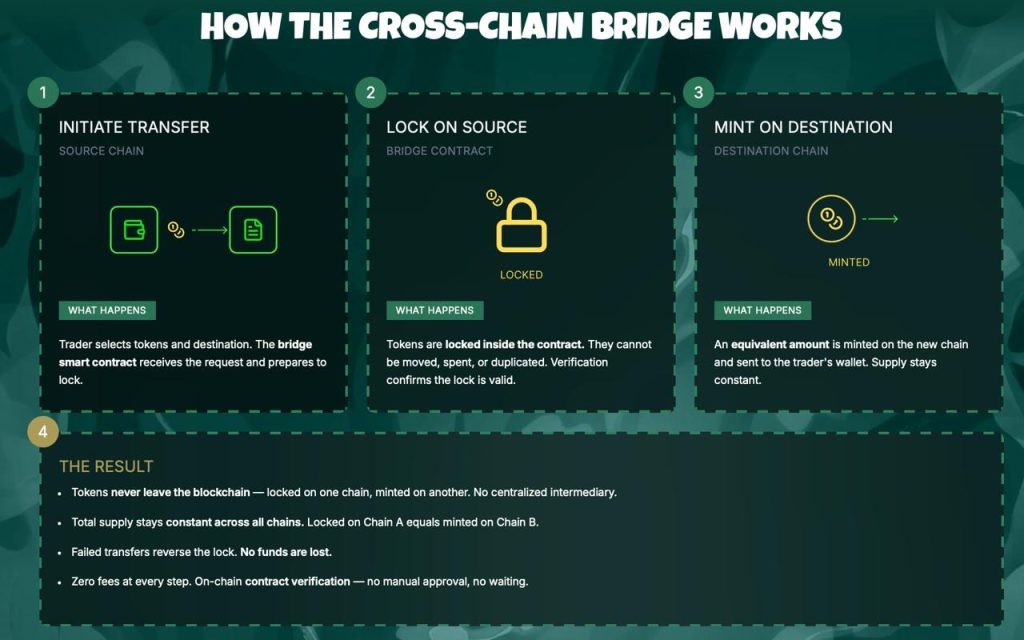

構造的な解決策としてのトークン化

トークン化コモディティ市場の時価総額は現在、約73億米ドルに達している。トークン化は、現物保有のいくつかの障壁を取り除く可能性を秘めている。

保管コストは投資家に転嫁されるのではなく、商品の構造の中に吸収される。トークン保有者は保管スペースを賃借しない。発行者が指定された銀を保有し、トークン保有者はその受益所有権を持つ。保管、保険、カストディは商品運営の運営コストであり、投資家の保有に関わる費用項目ではない。

額面の柔軟性は不均一なものではなく、精密なものとなる。各SilverNZトークンは1トロイオンスの現物銀を表す。投資家は、ポートフォリオが必要とする正確なオンス数をいつでも取得、移転、または手放すことができる。ポートフォリオのリバランス、ドルコスト平均法、段階的なポジション構築は、上場株式や債券と同様に、操作上すべて簡便になる。

譲渡性はブロックチェーンのスピードで機能する。オンチェーンのトークン移転は、何時でも、週のどの曜日でも、貨物ロジスティクス、保険書類、コルレス銀行業務なしに、数分で決済される。現物の銀はボルトに留まったまま、所有権はオンチェーンで移動する。タイムゾーンをまたいでマルチアセットポートフォリオを管理する投資家にとって、これは重要なことだ。

プログラマビリティにより、現物のバーでは不可能な用途に資産を活用できる。トークン化された銀は、分散型金融プロトコルにおけるオンチェーン担保資産として利用でき、投資家は銀へのエクスポージャーを維持しながら利回りを生み出したり、借入を行ったりすることができる。現物の銀は何も生まない。DeFiプロトコルにおけるSilverNZのポジションは生み出すことができる。

マッキンゼーの2024年6月のトークン化資産市場分析では、2030年までにトークン化された現実資産が2〜4兆ドルに達すると予測している。金はその軌跡における自然なリード資産だ。銀は、より深い産業需要基盤とより深刻な現物保有の問題を抱えており、最終的にはより説得力のあるトークン化の物語になり得る――構造的な投資ケースと操作上のアクセシビリティとの乖離が、より大きいからこそ。

SilverNZとニュージーランドの提案

Techemynt Limitedは、ニュージーランドに登録された金融サービス事業者(FSP773214)で、ブロックチェーンとデジタル資産の分野で15年以上の経験を持つ。24 2026年3月、同社はGoldNZと並んでSilverNZを立ち上げた。投資グレードの貴金属1トロイオンスにつき1トークンという構造で、コモンウェルス・ボルトのニュージーランド施設に完全に指定・分別管理され、ニュージーランド法に基づくベア・トラストによって管理されている。

ベア・トラスト構造は、SilverNZをETFの株式や先物契約と区別する法的な基盤だ。トークン保有者は、具体的に特定された現物の銀の受益所有者となる。受託者としてのTechemyntは、その利益のために金属を保有し、それを担保に供したり、貸し出したり、担保設定したりすることはできない。Techemyntが事業を停止した場合でも、信託資産は一般債権者ではなく受益所有者の財産として残る。これは、銀を保有するファンドの株式を保有することとは異なる、より強固な法的関係だ。

Techemyntのエグゼクティブ・ディレクター、フラン・ストラジナーは、立ち上げ時に商品のテーゼをこのように説明した。「コモンウェルス・ボルトの最先端の保管ソリューションと、Techemyntの15年以上にわたるブロックチェーンの専門知識を組み合わせることで、世界中どこにいる国際投資家でも、安全な拠点であるニュージーランドの管轄区域の監査済みボルトに保管された現物の金と銀にアクセスできるようにしています。」 23

ニュージーランドの管轄区域は、既に述べたGST免除以外にもさまざまな利点をもたらす。ニュージーランドには一般的なキャピタルゲイン税がなく、相続税も富裕税もない。ニュージーランドに所在する外国信託は、ニュージーランド法の下で海外源泉所得に税金がかからない――この枠組みにより、同国は世界で最も確立されたミッドショア・ウェルス・ストラクチャリングの拠点の一つとなっている。

トランスペアレンシー・インターナショナルの腐敗認識指数では、世界トップ3に常時ランクされている。その法制度は明快なイギリスのコモン・ローに基づいている。

SilverNZトークンはEthereum、Polygon、Baseで利用可能で、3つのネットワーク全体で同一のコントラクトアドレスを持ち、単一ネットワークリスクを排除し、DeFiとの統合オプションを最大化するマルチチェーン展開となっている。

Techemyntのフルプロダクトスイート――SilverNZ、GoldNZ、およびNZDS(ニュージーランド初のドル担保ステーブルコイン)――は同一のコンプライアンスフレームワークの下で運営されている。投資家は、それぞれの構造的優位性を提供する管轄区域を離れることなく、単一の規制されたエコシステム内で、オンチェーンで銀のエクスポージャー、金のエクスポージャー、NZD流動性の間を行き来することができる。

コンバージェンス

銀は障壁を抱えた資産となっている。次の30年を定義する技術にとって構造的に重要で、安全資産としての魅力を持ちながら、それを保有したいと考えるほとんどの投資家にとって操作上アクセスしにくい。

供給不足は6年目に入り、拡大している。4 グリーンエネルギー転換――太陽光、EV、5G、AIデータセンター――からの産業需要は、中期的に産業需要が成長し続けることを示唆している。価格は2年前の水準から大幅に上昇しており、アナリストのコンセンサスはさらなる上昇を見込んでいる。金銀比価は長期平均に近づいており、追いつきのトレードはまだ終わっていないことを示唆している。

保管コストやその他の問題が、数十年にわたって銀への投資を抑制してきた。新しいのは、規制され、監査され、現物に裏付けられた商品が今や存在し、これら三つすべての問題を同時に解消しており、しかもその管轄区域が原資産に独自の構造的優位性を加えていることだ。

シルバーインスティテュートの調査は重要な問いを提起している。グリーン経済を支える金属の構造的な逼迫に、現物保有の運営コストという負担を負わずに参加するにはどうすればよいか?Techemyntはその直接的な答えを提示している。1トークン=1トロイオンス。ニュージーランドのベア・トラスト。保管料なし。購入税なし。24時間365日、オンチェーンで。

関連コンテンツ

ソラナ(SOL)が再びリバウンド、買い手が次の上昇局面を狙う

次のシバイヌ検索はPepetoを指し示す、ビットコインが8万ドルで失敗しPepe Coinはサポート近くで持ちこたえる