ビットコインが$30,000に暴落?中国の大手マイニング企業、ストラテジーは生き残れると発言

BTCTOPのCEOであり、中国で最もよく知られたビットコインマイニングの著名人の一人である江卓爾(Jiang Zhuoer)は、StrategyがBTCの大規模な強制売却者になるという懸念に反論し、ビットコインが大幅に下落した場合でも同社のバランスシートリスクは管理可能な水準にとどまると主張した。

Xへの投稿で、江氏はMicroStrategy(現Strategy)が「実質的にBTCを純売却する」とは考えていないと述べ、同社の負債、STRCの利息支払い、資金調達構造および市場の懸念について共有したグループディスカッションを引用した。この発言は、BTCがさらに下落した場合、またはSTRCへの需要が引き続き低調な場合に、StrategyのBTCを担保とした資本市場モデルが圧力にさらされるかどうかを投資家が議論する中で行われた。

Strategyを巡るビットコインのパニック売りは過剰反応?

江氏の主張の核心は、一部のビットコインを売却することと、純売却者になることの区別にある。同氏は、古く低コストのBTCを限定的に売却することで、実現済み投資利益を示し、STRC関連の支払いを支援し、より広範な積み増し戦略を変えることなく伝統的な投資家を安心させることができると主張した。

「MicroStrategyは保有コインを大幅に純売却することはない」と翻訳されたグループディスカッションは述べている。「彼はインタビューで最後のコイン売却の理由をすでに説明している。STRCを売りたかったのだ。」

ディスカッションによれば、Strategyの論理はビットコインの長期的な価値上昇がSTRC資金調達のコストを支えられるという前提に基づいている。このメッセージは、BTCが年率約30%で複利成長できる一方、約10%を利息支払いに充てても戦略が機能する十分な余地が残るという計算にその根拠を求めていた。

しかし懸念は、Strategyが十分なビットコインを保有しているかどうかだけではない。同社の資金調達構造が伝統的な投資家に信頼性を持って見えるかどうかという点だ。ディスカッションは市場の核心的な懸念を率直に表現している。後のSTRC調達資金が以前のSTRC利息支払いに使われるなら、批評家はそのモデルをポンジ型の資金循環に似ていると見なす可能性がある。

だからこそ、江氏の見方では、選択的なビットコイン売却は懸念材料ではなく必要なことかもしれない。最初期かつ最も安価なBTCの一部を売却することで、Strategyは会計上の利益を示すことができる。その利益をSTRC利息の支払いに充て、新たに調達したSTRC資金を追加のビットコイン購入に充てる。売却した旧BTCよりも新たなBTC購入が数倍大きければ、Strategyは依然として純買い手であると江氏は主張した。

「したがってMicroStrategyは、最初期に購入した最も安価なビットコインの一部を売却しなければならない」と翻訳されたディスカッションは述べている。「そうすることで、会計上、投資利益を示すことができる。そしてビットコインを売却した投資利益をSTRC利息の支払いに充てることは、まったく合理的になる。」

また江氏は、STRCが額面を下回って取引された場合にStrategyの負債が膨らむという懸念にも反論した。現在の負債対資産比率は約5%に過ぎないと述べ、STRCのディスカウントを破綻リスクの兆候ではなく短期的な市場センチメントの問題として位置付けた。最悪の場合でも、数カ月間の継続的な支払いによってその金融商品への信頼が回復できると主張した。

ディスカッションはこの点を説明するために不動産の比喩を用いた。借り手が100億ドルの不動産を所有し5億ドルを借り入れている場合、借り手が不動産は絶対に売れないと主張すれば貸し手はなお不安を覚えるかもしれない。しかし借り手が利息を賄うために不動産を1件売る意思を示せば、リスクの様相は変わる。

「結局のところ、私には100億ドル相当の不動産があり、借り入れは5億ドルに過ぎない」と翻訳されたメッセージは述べている。「不動産を売る意思さえあれば、5億ドルを返済できない状況には絶対にならない。だからこそMicroStrategyはコインを売り始めなければならない。より多くの資金を借りてより多くのコインを買うために。」

江氏の主張はまた、STRCホルダーとビットコインホルダーを区別している。同氏の見方では、STRCの買い手は主にBTCの上昇を賭けているわけではなく、Strategyが配当を支払う意思と能力があるかどうかを気にしている。同社が必要に応じてBTCを換金できることを示せば、STRCの投資家の最大の懸念が和らぐかもしれない。

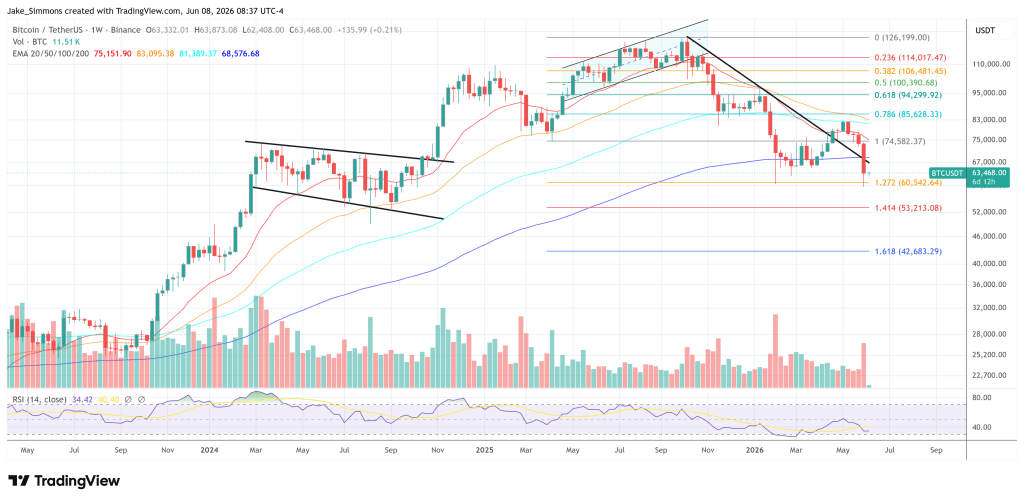

本稿執筆時点で、BTCは63,468ドルで取引されている。

関連コンテンツ

SpaceCoinが衛星インターネット向け分散型プライバシーアーキテクチャ「SpaceRouter Onion」のパブリックテストを開始

木内氏、デフレ対策で日銀と政府の協力継続を促す

HumanityCEOが2000万ドルのハッキングは財団メンバーの秘密鍵流出が原因と確認