サンディスクが記録近辺で11%急騰。6月22日のウエスタンデジタル分離後も収益率の上昇は続くか?

Key Stats(サンディスク株)

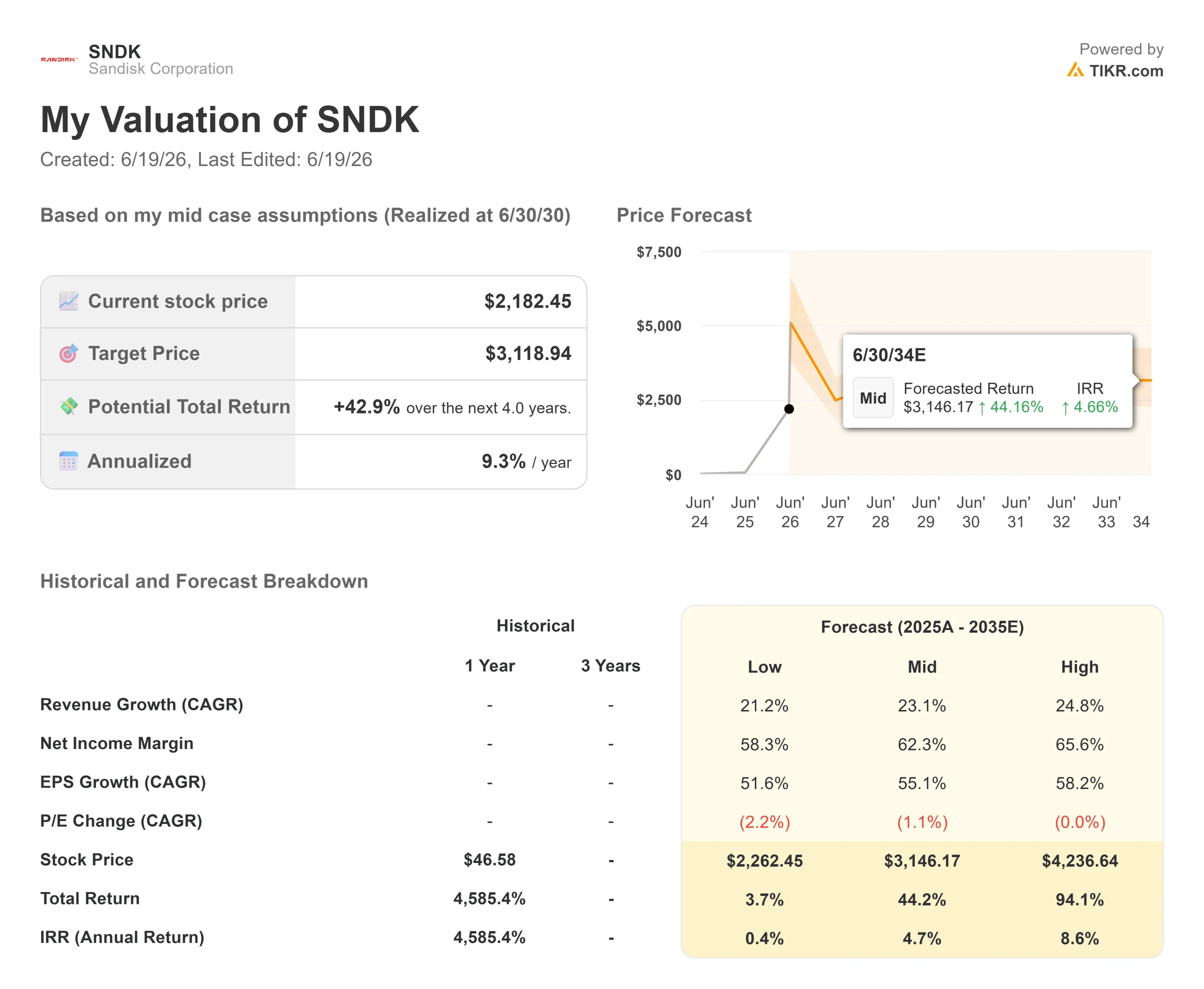

- 現在の株価: $2,182.45(2026/6/18 終値)

- 目標株価(中間): 約$3,120

- ストリート目標株価: 約$1,750

- 潜在的な総リターン: 約43%

- 年率IRR: 約9% / 年

- 決算反応: +8.25%(2026/4/30 決算発表)

公開中:TIKRの新しいバリュエーションモデルを使って、お気に入りの銘柄にどれだけの上昇余地があるかを確認しましょう(無料) >>>

何が起きたのか?

サンディスク・コーポレーション(SNDK)は2026/6/18に$2,182.45で引け、1日で11.42%上昇し、過去最高値$2,191.69に迫った。この動きは会社固有のニュースがない中で起きたが、すべての株主がカレンダーに意識していたある日付が近づいていた――6/22、旧親会社ウエスタンデジタルが保有する最後のサンディスク株のスワップを完了する日だ。

これが緊張の源だ。ビジネスは好調に見え、チャートは垂直に上昇し、ストリートの平均目標株価はいまだに株価を下回っている。強気派は、需要が数年続く構造的に再評価されたメモリ企業と見ている。弱気派は、かつての親会社が出口へ向かうまさにそのとき、完璧な業績を織り込んだコモディティビジネスと見ている。誰もまだ答えられない問い:このスワップは本物の需給懸念なのか、それともスピンオフの最後の残滓を一掃するだけの些細な出来事なのか?

サンディスクのドローダウン (TIKR)

サンディスクのドローダウン (TIKR)

6/22に何が起きるのか

ウエスタンデジタルは6/11に、機関投資家との相対取引でサンディスク株1,038,681株を自社株と交換することに合意した。交換比率は6/16から6/18の両銘柄の加重平均価格によって決定され、取引は6/22にクローズする見通しだ。これは2025/2のスピンオフ以来、ウエスタンデジタルが保有していた最後のサンディスク株となる。

弱気派は、旧親会社が過去最高値付近で撤退するのをシグナルと読む。強気派は、株式が機関投資家へ相対で移転するため、セカンダリー・オファリングのように需給が公開市場に直接影響することはないと指摘する。いずれにせよ、この日付はすでに既知の触媒となっており、それがボラティリティが高まっている理由の一つだ。この動きはまた、52週安値$40.10から$2,191.69まで同じ12ヶ月で上昇した銘柄で起きており、その値幅があらゆる触媒を過大に感じさせる。

サンディスク株の過去および予測データを確認する(無料)>>>

株価が上昇した理由

この上昇は、データセンターが必要とするストレージチップであるNANDフラッシュの供給不足と、AI需要の衝突によって支えられている。経営陣は需要が供給を上回っており、買い手が限られた容量を奪い合う中で価格が堅調に推移していると説明している。

6/9のみずほテクノロジーカンファレンスで、CEO デビッド・V・ゲックラーは会社を再定義した。「データセンターはNANDにおける最大の市場になりつつある、あるいはすでにそうなっている」と彼は述べた。これはサンディスクを、コンシューマー向けストレージサプライヤーからAIインフラサプライヤーへとシフトさせるものであり、バリュエーション倍率の議論が変わることを意味する。

二本目の柱は契約構造だ。CFO ルイス・フェリペ・ビソソは、経営陣が新しいビジネスモデルと呼ぶものを説明した:固定価格と上下限価格を持つ複数年の供給契約だ。「価格の下限においても、我々はマージンを評価している」とビソソは述べた。これが強気論の核心だ。価格が軟化してもマージンが維持されるなら、メモリを定義してきた好不況のサイクルは崩れる。

景気循環性という問い

弱気派の主張には根拠があり、経営陣もそれを認識している。メモリは半導体の中で最も景気循環性が高いセクターであり、それが低い倍率の理由だ。ゲックラーはそれを回避しなかった:「LTAという言葉を持ち出すと、真っ先に『機能しない』と言われる」と彼は述べ、投資家が過去の下落サイクルから負った傷を指摘した。

彼の答えは約束ではなく実績だった:「成果を積み上げ続けることでしか何かを反証することはできない。」今のところ、数字は彼を支持している。サンディスクの4/30決算はコンセンサス売上高を約26%、調整後EPSを約60%上回り、株価はその日8.25%上昇した――5四半期連続の売上高超過達成だ。それが次のNAND価格サイクルを乗り越えられるかどうかが未解決の問いだ。リスクは供給能力にある:サンディスクは2026年度の設備投資を増額し、3D NANDの現行世代であるBiCS8ノードの加速を図っており、供給を増やすことはメモリの上昇サイクルを終わらせる古典的なメカニズムだ。

バリュエーションの比較

トレーリングベースでは、サンディスクは約73倍の利益倍率で割高に見える。しかしフォワードベースでは、価格より速く業績予想が上昇しているため、今後12ヶ月の利益の約13倍で取引されており、割高には見えない。

同業他社との比較では評価が分かれる。ウエスタンデジタルはフォワード利益の約47倍、サムスン電子は約7倍で取引されており、サンディスクの13倍はその中間に位置する。企業全体の価値をキャッシュ収益と比較した指標であるEV/EBITDAでは、サンディスクは約9倍に対し同業他社の中央値は約18倍だ。ウエスタンデジタルに対する割引が正当化されるのは、サンディスクのマージンがこの業界の歴史が示す以上に持続的であることが証明された場合に限られる。

バランスシートは明確な強みだ。サンディスクは現在、純キャッシュ約35億ドルを保有しており、スピンオフ時に20億ドルの負債を抱えていた会社からの逆転だ。ビソソは負債が解消されたことを確認し、次のフリーキャッシュフローの使途として60億ドルの自社株買いを示した。

サンディスク NTM 株価 / (P/E) (TIKR)

サンディスク NTM 株価 / (P/E) (TIKR)

TIKRでサンディスクと同業他社のパフォーマンスを比較する(無料)>>>

TIKRアドバンスドモデル分析

中間シナリオでは、TIKRバリュエーションモデルは約$3,120を目標とし、4年間で約43%の総リターン、つまり2030年中頃までの年率約9%を示唆している。

- 現在の株価: $2,182.45

- 目標株価(中間): 約$3,120

- 潜在的な総リターン: 約43%

- 年率IRR: 約9% / 年

サンディスク アドバンスドバリュエーションモデル (TIKR)

サンディスク アドバンスドバリュエーションモデル (TIKR)

アナリストのサンディスク株に関する成長予測と目標株価を確認する(無料)>>>

このケースを支える2つの収益ドライバーは、データセンターとエンタープライズSSD需要、そして保護された価格でボリュームを確保する供給契約だ。マージンドライバーはその契約構造であり、モデルは純利益マージンを約62%に維持することを前提としている。主なリスクはNAND価格の反落だ。上振れシナリオ:需要が供給を上回り続け、契約が拡大すれば、強気ケースは約$4,240を示す。下振れシナリオ:先に価格が崩れた場合、弱気ケースは約$2,260と現在の株価をわずかに上回る水準にとどまる。

まとめ

最初のテストは6/22のスワップ完了だ。株式がウエスタンデジタルの撤退を意味ある最大ドローダウンなく吸収できれば、これが天井での分配だったという弱気論は説得力を失う。急落すれば、需給懸念は現実のものであり、ファンダメンタルズ以上にモメンタムが株価を支えていたことになる。

より重要なテストは8月に予定される次回の決算発表だ。経営陣が示したピークサイクルのレンジと比較した粗利益率に注目すべきだ。マージンがガイダンス付近を維持すれば、新しいビジネスモデルがサイクルを変えたという主張を裏付ける。マージンが低下すれば、AIのストーリーがどれだけ強力に聞こえても、旧来のメモリの論理がいまだに適用されることを示す。

TIKRで億万長者の投資家が買っている銘柄を確認し、スマートマネーを追おう。

サンディスクに投資すべきか?

本当に判断するには、自分で数字を確認するしかない。TIKRは、プロのアナリストがまさにその問いに答えるために使う機関投資家クオリティの金融データへの無料アクセスを提供している。

サンディスクを検索すれば、数年分の過去財務データ、ウォール街のアナリストが今後数四半期の売上高・利益について何を予測しているか、バリュエーション倍率が時系列でどう推移したか、そして目標株価が上昇傾向にあるか下落傾向にあるかを確認できる。

無料のウォッチリストを作成し、サンディスクとその他すべての注目銘柄をトラッキングできる。クレジットカード不要。自分で判断するために必要なデータだけがある。

TIKRでサンディスクを無料分析する →

新しい投資機会を探している方へ

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーを追おう。

- TIKRのオールインワン・使いやすいプラットフォームで最短5分で銘柄を分析しよう。

- 調べれば調べるほど、チャンスが見えてくる。TIKRで100K以上のグローバル銘柄、世界トップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・財務アドバイスを目的としたものではなく、また特定の株式の売買を推奨するものでもありません。当社のコンテンツはTIKRターミナルの投資データおよびアナリストの推定に基づいて作成されています。当社の分析には最新の企業ニュースや重要なアップデートが含まれていない場合があります。TIKRは言及されているいかなる銘柄にもポジションを保有していません。お読みいただきありがとうございます。ハッピーインベスティング!

関連コンテンツ