AXONの株価は2026年に25%下落:この売りは買いの機会か?

Axon Enterprise株式の主要指標

- 52週レンジ:$339.01 – $885.92

- 現在の株価:$423.60

- ストリート平均目標株価:約$662

- TIKRモデル目標株価:年率約25%のIRRで約$1,160

- 2026年Q1売上高:$807M(前年比+34%)

- 2026年Q1調整後EBITDAマージン:25%

- ARR:$1.5B(前年比+35%)

- 純収益維持率:125%

公開中:TIKRの新しいバリュエーションモデルで、お気に入りの銘柄のアップサイドを確認しましょう(無料) >>>

実際に何が起きているのか

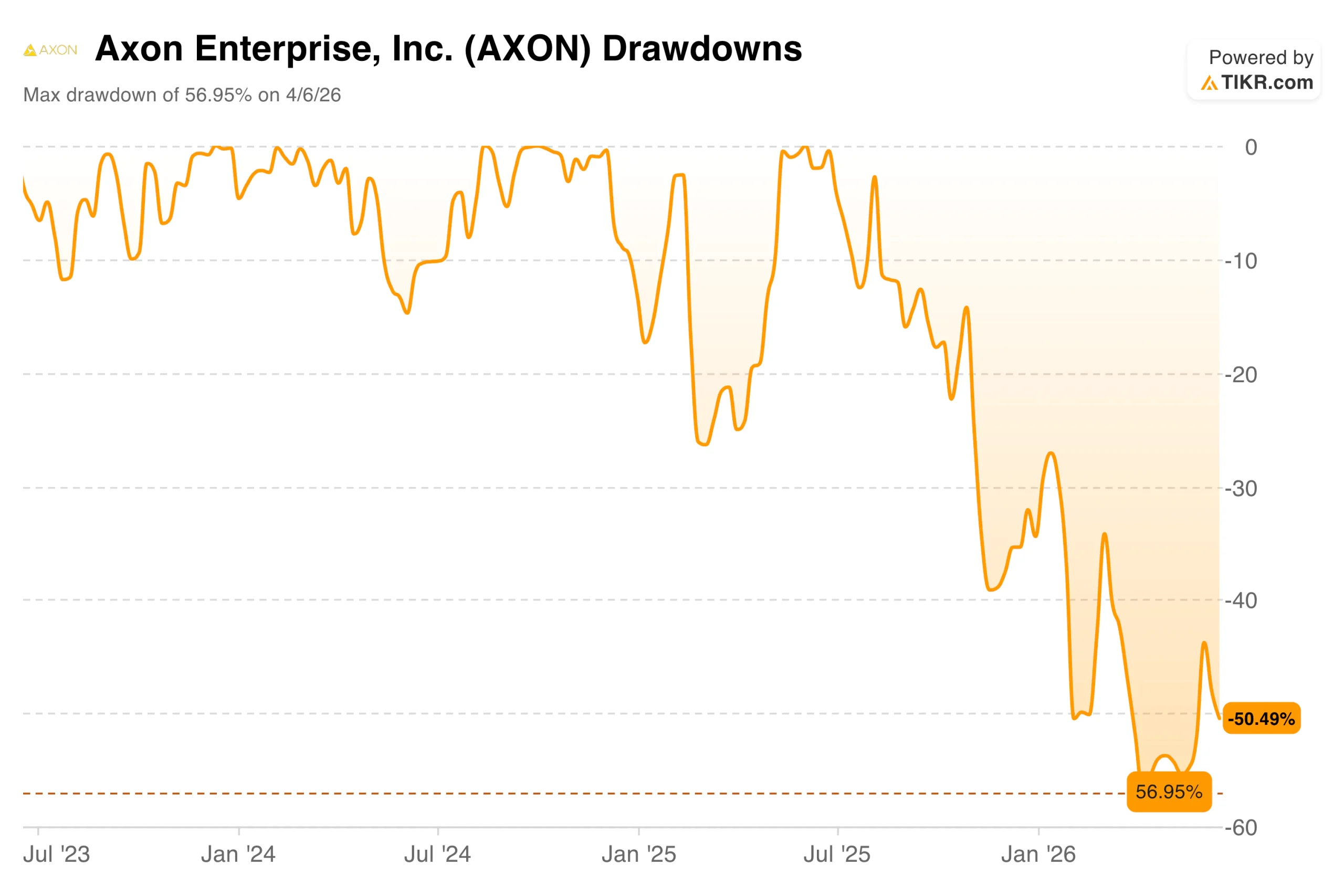

Axon Enterpriseは2026年を市場で最も注目される複利成長銘柄の一つとしてスタートしたが、その後1月の高値から4月の安値まで約57%下落した。原因はビジネスの問題ではない。直近四半期の売上高は前年比34%増の8億700万ドルに達し、調整後EBITDAは25%を維持、通期の売上高成長見通しも30%〜32%に引き上げられた。

この売り圧力は主に、AIによる業界変革への懸念を背景に、高バリュエーションのソフトウェア銘柄全般でバリュエーション圧縮が進んだことに起因する。ある大手ファンドマネージャーは、Axonに対する市場の反応を「見当違い」と評した。

Axon Enterpriseの下落率。(TIKR)

Axon Enterpriseの下落率。(TIKR)

株価はその後約$424まで部分的に回復したが、年初来ではまだ約25%下落している。ビジネスは成長を続ける一方、株価は大きく下落した。このギャップこそ、検討に値するセットアップである。

Axon Enterprise株式のアナリスト成長予測と目標株価を確認する(無料)>>>

誰も語らないソフトウェアマシン

多くの投資家は依然としてAxon(AXON)をTASERの会社として認識している。しかしその見方はもはや時代遅れだ。ソフトウェア・サービス部門は直近四半期に3億5,500万ドルの売上高を記録し、前年比35%増、ソフトウェア単体の粗利益率は80%を超えている。

AI Era Planは、ボディカメラソフトウェア、クラウド証拠管理、AIツールを一つの契約にまとめたAxonのバンドルサブスクリプションであり、同社社長のジョシュ・イズナー氏は「会社史上最も売れ行きの良い製品」と評した。初年度に警察機関からほぼ10億ドルの受注を獲得している。

主力AIツールの一つであるDraft Oneは、ボディカメラ映像から警察報告書を自動生成する。現在、警察官は業務時間の約50%を書類作業に費やしているが、Draft Oneはそれを約20%まで削減できるため、警察官一人あたり週に丸1日分のパトロール時間を実質的に取り戻すことができる。この生産性向上の訴求力は、予算制約のある自治体にとって自明である。第1四半期におけるAI Era Plan製品の売上高は前年比700%超の伸びを記録した。

Axon Enterprise総売上高、EBITDA。(TIKR)

Axon Enterprise総売上高、EBITDA。(TIKR)

売上高は2021年の8億6,300万ドルから2025年には27億8,000万ドルへと成長しており、このペースに匹敵できるソフトウェア企業はほとんどない。近年はGAAP EBITDAラインが圧縮されているように見えるが、これは株式報酬の影響が大きく歪めているためだ。2026年Q1単体の調整後EBITDAは2億200万ドル、マージン25%を記録しており、これが事業の実態をより正確に示している。

企業のフェアバリューを即座に算出する(TIKRで無料)>>>

対ドローンというワイルドカード

Axonは約18か月前に対ドローン検知・対処プラットフォームのDedroneを買収し、同社はポートフォリオの中で最も急成長するラインの一つとなっている。

対ドローン製品の売上高は前年比300%超増加し、米国では現在約30秒に1回の頻度で「Drone as First Responder」ミッションが展開されている。Dedroneの受注はさらに速いペースで拡大しており、約500%増を記録し、今後の大きな売上成長余地を示唆している。

最近可決されたSafer Skies Act(安全な空の法)は、連邦補助金2億5,000万ドルを追加するとともに、地方機関がドローンの脅威を検知・追跡・無力化するための法的権限を拡大するものだ。この法律が成立する以前は、多くの管轄区域でドローン活動を積極的に対処する権限が欠如しており、導入が制約されていた。

ワールドカップ開催都市はすでに連邦免除を受け、スタジアム周辺にAxonのシステムを導入している。これらの一時的な許可が恒久化されれば、大規模な固定設置への扉が開かれる。パイプラインは大きく、売上計上はまだ初期段階にある。

AXON株式のアナリスト成長予測と目標株価を確認する(無料!)>>>

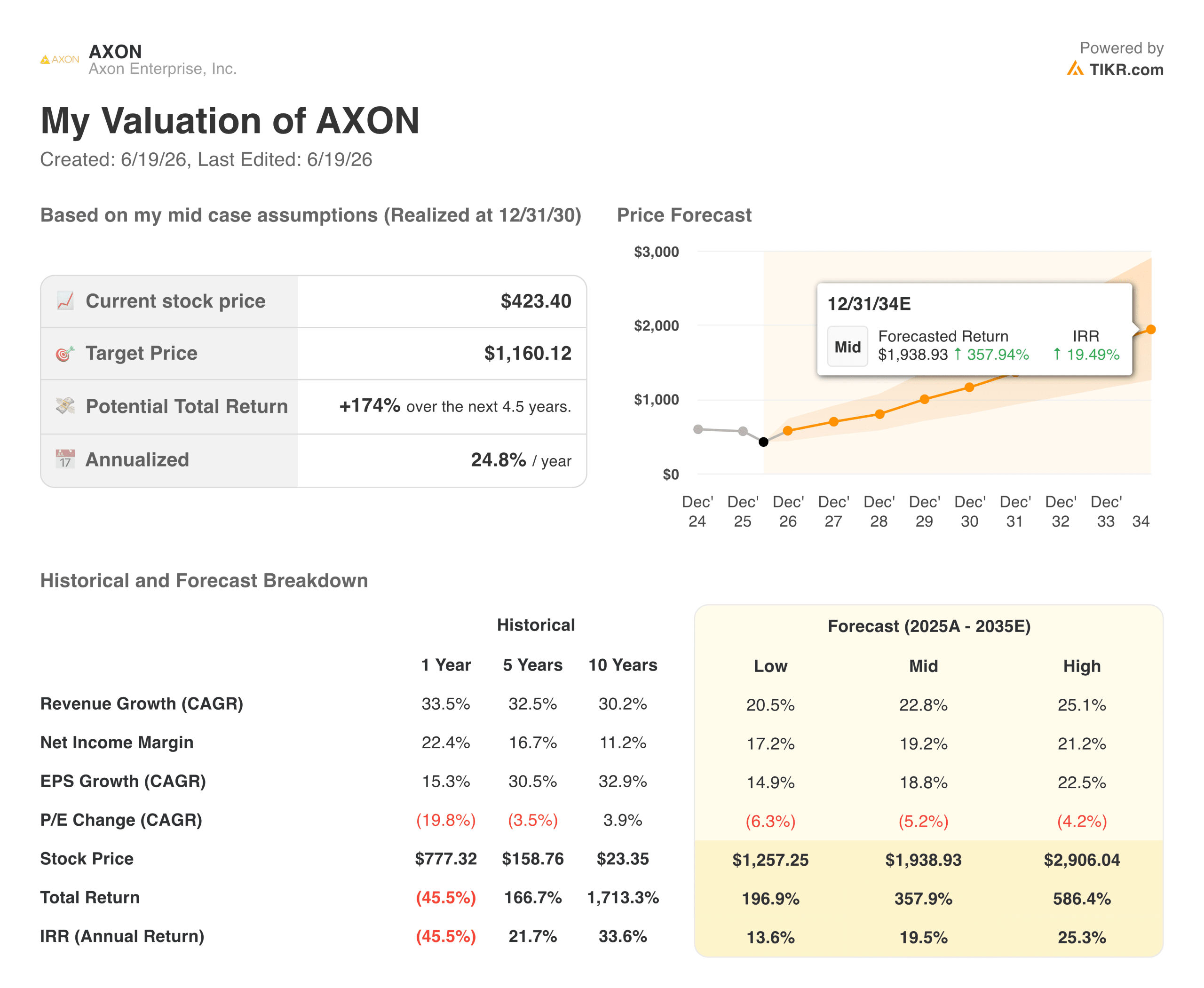

バリュエーションモデルの示すもの

TIKRのバリュエーションモデルは、売上高成長率約23%、純利益率約19%に近づくというミッドケースの前提に基づき、2030年末までに年率約25%のリターンで1株あたり約$1,160を目標としている。シナリオの幅は広く、ローケースは年率約14%のリターンを示唆し、ハイケースは25%に達する。中間値では今後4.5年間でトータルリターンの潜在力は約175%となる。

Axon Enterpriseバリュエーションモデル。(TIKR)

Axon Enterpriseバリュエーションモデル。(TIKR)

ストリートはより保守的ながらも概ね強気であり、コンセンサス目標株価は約$662と現水準から約56%のアップサイドを示唆している。JPモルガンは最近、目標株価を$755に引き上げた。ベアケースはバリュエーションを中心とする。調整後もAXONは予想PERの約50倍で取引されており、実行上の失敗に対する余裕はほとんどない。

粗利益率は直近四半期に前年比約150ベーシスポイント低下したが、これは関税逆風とDedroneのハードウェア比率の上昇が要因だ。モデルのリターンシナリオは、倍率拡大よりも利益成長によって主に牽引されており、これは現在の出発倍率においてより持続性のある経路である。

強気シナリオは、AXONがハードウェア企業のような評価を受けているわけではないというものだ。同社は143億ドルの将来契約受注残、125%の純収益維持率、そして事業内の他のどのラインよりも速く成長するAI製品を持つ継続収益プラットフォームである。ここでのシナリオは、近い将来の収益触媒ではなく、スケールにおける持続的なプラットフォーム経済性に賭けるものだ。

ウォール街の最良のアイデアは長くは隠れていない。TIKRで無料登録し、数千銘柄のアナリストアップグレード、決算サプライズ、売上高サプライズをリアルタイムでキャッチしよう →

Axon Enterpriseへの投資を検討すべきか?

TIKRは、プロのアナリストがAxonのような銘柄を評価する際に使用するのと同じ機関投資家グレードの財務データへの無料アクセスを提供している。今後の四半期においてウォール街が売上高と利益について何を期待しているか、バリュエーション倍率が時間とともにどのように推移しているか、そして目標株価が上昇傾向にあるか下落傾向にあるかを確認できる。この記事と同様に、分析はTIKRから始まる。

新たな投資機会を探しているか?

- 億万長者の投資家が買っている銘柄を確認して、スマートマネーの動きを追おう。

- TIKRのオールインワンで使いやすいプラットフォームでわずか5分で銘柄を分析しよう。

- 調べれば調べるほど、より多くの機会が見つかる。TIKRで100,000以上のグローバル銘柄、世界トップ投資家の保有銘柄などを検索しよう。

免責事項:

TIKRに掲載されている記事は、TIKRまたは当社コンテンツチームによる投資・財務アドバイスを提供することを目的としておらず、株式の売買を推奨するものでもありません。コンテンツはTIKR Terminalの投資データおよびアナリストの推計に基づいて作成されており、最新の企業ニュースや重要な更新情報が含まれていない場合があります。TIKRは言及されているいかなる銘柄においてもポジションを保有していません。お読みいただきありがとうございます。投資をお楽しみください!

関連コンテンツ

ウルフ・クリステション — スウェーデンの「最も腐敗していない」首相がスキャンダルに巻き込まれ続ける

テスラ(TSLA)株:中国EV販売が2四半期連続で増加

来週のタウデーを前にしたPi Networkの価格予測

トレンドニュース

その他24時間365日ライブニュース

その他サクッと読める記事

その他