四半期あたり2.33ドル、買収ラッシュの中でもホーム・デポの配当は上昇を続けている

2026年7月時点のホーム・デポ株の重要ポイント

- ホーム・デポは第1四半期だけで約23億ドルの配当を支払い、CEOのテッド・デッカーはこの配当を「健全」と表現し、自社株買い再開に関する質問をかわした。

- 四半期配当は現在2.33ドルで、2年前の2.25ドル、および過去4四半期の2.30ドルから増加している。

- 2.7%の利回りに対する71%の配当性向:買収に積極的な小売業者としては引き伸ばされているが、1四半期前に記録した89%のピークからは脱している。

- TIKRのミッドケースモデルは、2031年1月までにホーム・デポ株を543ドルと評価し、年率10%に相当する52%の総収益率を示している。

ホーム・デポは前四半期、利益率が圧縮される中で配当に23億ドルを費やした。配当性向がこのペースを支えられるかどうか確認せよ:TIKRでHDの配当を無料で分析 →

ホーム・デポの第1四半期決算発表:配当を維持しつつ、自社株買いよりも買収を選択

ホーム・デポ(HD)は2027年度第1四半期決算発表で、前期比5%増となる418億ドルの売上高を報告し、四半期中に株主へ約23億ドルの配当を還元したことを開示した。この23億ドルという数字は、明白な欠落とセットで現れた。すなわち、自社株買いに関する言及が一切なかったことだ。

CEOのテッド・デッカーは、2027年度第1四半期決算発表で、アナリストから2027年までに自社株買いを再開するかどうか追问された際、資本配分の方針を率直に説明した。「現在、確かに健全な配当を支払っている」とデッカーは決算発表で述べた。その後、同社の3つの柱からなる投資戦略、すなわち中核事業、相互接続型エクスペリエンス、プロ顧客の獲得に話を転じた。

プロ顧客への注力は第1四半期に実際の資本を吸収した。ホーム・デポは、南東部5州に42拠点を持つHVACディストリビューターであるMingledorff’sの買収を完了し、同社の総アドレス可能市場を1.2兆ドルに拡大した。専門ディストリビューションプラットフォームであるSRSは、有機成長がプラスとなる40億ドルの売上を達成したが、屋根材分野では同店売上高がわずかにマイナスに転じた。

全社の同店売上高はプラス0.6%となり、米国は0.4%であった。調整後希薄化後1株当たり利益は、前年の3.56ドルから3.43ドルに減少し、CFOのリチャード・マクフェイルはこの減少を部分的にGMS買収による粗利益率ミックスへの影響に起因すると説明した。粗利益率は前年比75ベーシスポイント低下して33%となり、調整後営業利益率は12.3%となった。

経営陣は通期見通しを再確認した。同店売上高は横ばいから2%増、総売上高成長率は2.5%から4.5%、調整後EPS成長率は2025年度比で横ばいから4%増である。マクフェイルは「より変動の大きい外部環境」を認識しつつ、第2四半期の最初の数週間で「期待通りの需要を観察している」と述べた。

決算発表からのメッセージは明確だった。ホーム・デポは、自社株買いではなく、流通の買収とプロ顧客対応能力に資本を投じており、配当が株主への現金還元の主要な手段であり続けているということだ。

ホーム・デポはMingledorff’sとSRSを吸収しながら、EPS成長率を横ばいから4%増に導いた。これが株にどのような意味を持つか確認せよ:TIKRでHDの完全な財務情報を無料で確認 →

HD株は現在四半期2.33ドルの配当を支払っており、配当性向はついに上昇を停止

HD株配当 (TIKR)

HD株配当 (TIKR)

ホーム・デポの四半期配当は直近の支払いで2.33ドルに達し、過去4四半期の2.30ドル、その前の2.25ドルから増加した。この段階的な引き上げは、同社が数十年で最大の買収サイクルを消化している最中に行われた。

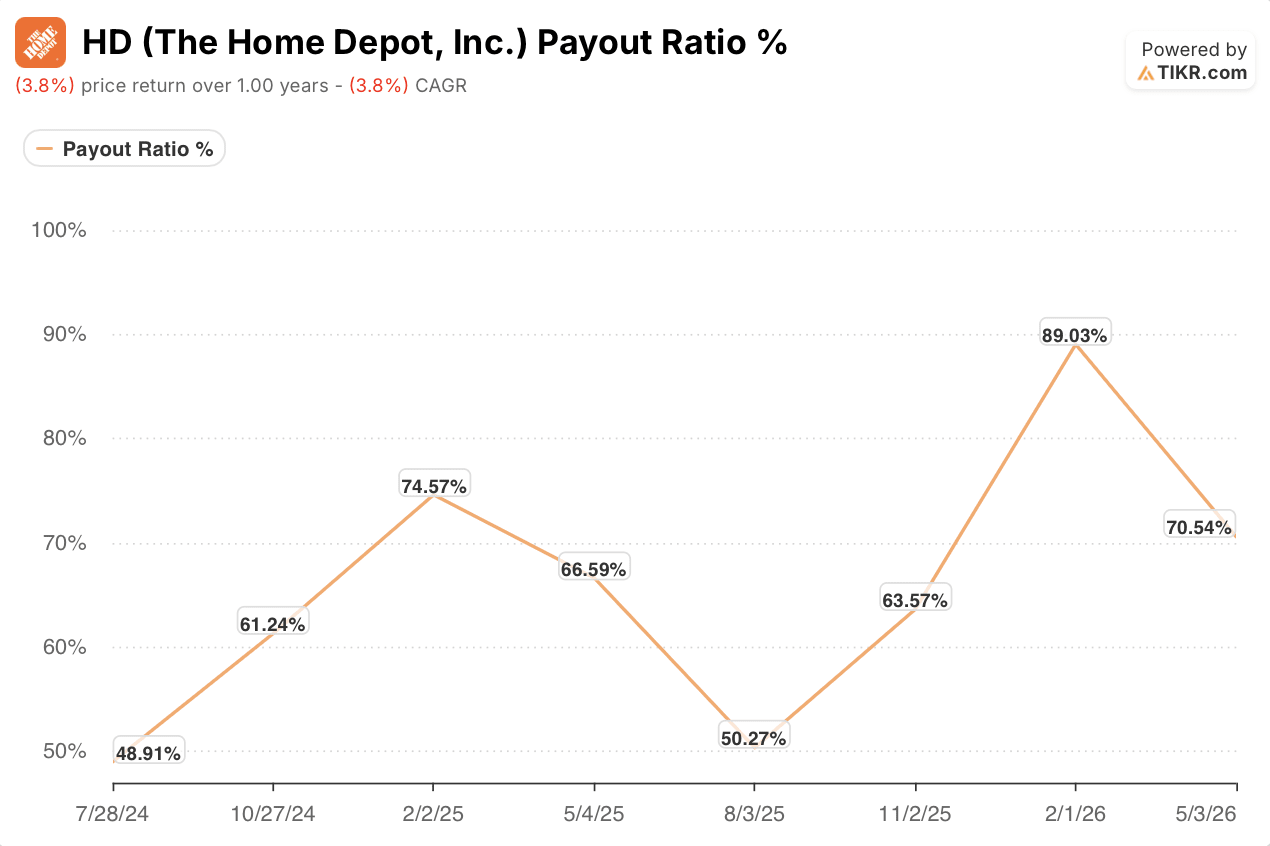

HD株配当性向 (TIKR)

HD株配当性向 (TIKR)

1四半期前、配当性向が89%に急騰した際、この軌道は危うく見えた。その後71%まで低下し、ホーム・デポの歴史的基準では依然として高いものの、方向的には同社に有利になっている。この低下は、GMSの貢献が損益計算書に完全に反映された最初の四半期と一致している。

71%の配当性向は、ホーム・デポが2024年半ばと2025年半ばに維持していた50%未満の水準よりもエラーに対する余裕が少ない。しかし、配当が今後も成長し続けられるかどうかについて一時的に疑問を呈した89%という数字を大きく下回っている。

HD株配当利回り (TIKR)

HD株配当利回り (TIKR)

ホーム・デポ株は現在の株価358ドルで2.7%の利回りを提供している。この利回りは過去1年間で2.5%から2.9%の間で推移しており、株価が下落する一方で配当が上昇したため、現在はその範囲の上限に位置している。

配当性向が低下し続けるかどうかは、デッカーとマクフェイルが示した通年横ばいから4%増というEPSの軌道が、投入コストの上昇と依然として低迷する住宅取引を背景に実現するかどうかにかかっている。

TIKRの543ドル目標は、まだ始まっていない反発に向けたホーム・デポ株の価格付け

TIKRのミッドケースモデルは、2031年1月までにホーム・デポ株の目標を543ドルに設定し、現在の358ドルから52%の総収益率、つまり4.6年間で年率10%の収益率を暗示している。

HD株バリュエーションモデル結果 (TIKR)

HD株バリュエーションモデル結果 (TIKR)

この収益率を実現するには、ホーム・デポ株が地歩を失ってきた期間から回復する必要がある。モデル作成日時点で、同株の1年間の価格収益率はマイナス4%となっている。年率10%という数字には、資本増加と現在の2.7%の利回りからの収入の両方が織り込まれている。

経営陣自身の見通しがその構成要素を提供している。2.5%から4.5%の売上成長、SRSによる一桁台半ばの有機成長、そしてプロ顧客を軸とした1.2兆ドルのアドレス可能市場がすべてミッドケースの論拠を裏付けている。同社の調整後EPS成長率が2026年度の横ばいから4%増というガイダンスの上限に達すれば、TIKRモデルが要求する利益率拡大のストーリーが今後2年以内に形になり始める。

今後4.6年間で543ドルという目標は、ホーム・デポ株が配当を維持するだけでは不十分であることを意味する。完全なモデルを確認せよ:TIKRでHDのバリュエーションモデルを無料で確認 →

ホーム・デポ社に投資すべきか?

本当に知る唯一の方法は、自分で数字を確認することだ。TIKRは、プロのアナリストがまさにこの質問に答えるために使用するのと同じ機関レベルの財務データへの無料アクセスを提供する。

ホーム・デポ社の株を引き上げれば、長年の歴史財務情報、今後数四半期の売上高と利益に対するウォール街アナリストの予想、バリュエーション倍率の経時変化、そして目標株価が上昇傾向か下降傾向かを確認できる。

無料のウォッチリストを作成して、ホーム・デポ社を監視対象の他のすべての株と一緒に追跡できる。クレジットカードは不要。自分で判断するために必要なデータだけを提供する。

TIKRでHD株を分析するプロフェッショナルツールに無料でアクセス →

関連コンテンツ

新たな法的闘争が勃発する中、ナイキは不安定な状況に

ドイツ、2027年新予算案で暗号資産の免税保有ルール廃止を検討

ビットコインETF、激しい資金流出の連続を経て安定化を試みる