MercadoLibre株、売上高49%増にもかかわらず2年ぶり安値:売られすぎか

MercadoLibre株の主要統計

- 52週レンジ:$1,495 – $2,549

- 現在価格:$1,763

- アナリスト目標価格:約$2,216

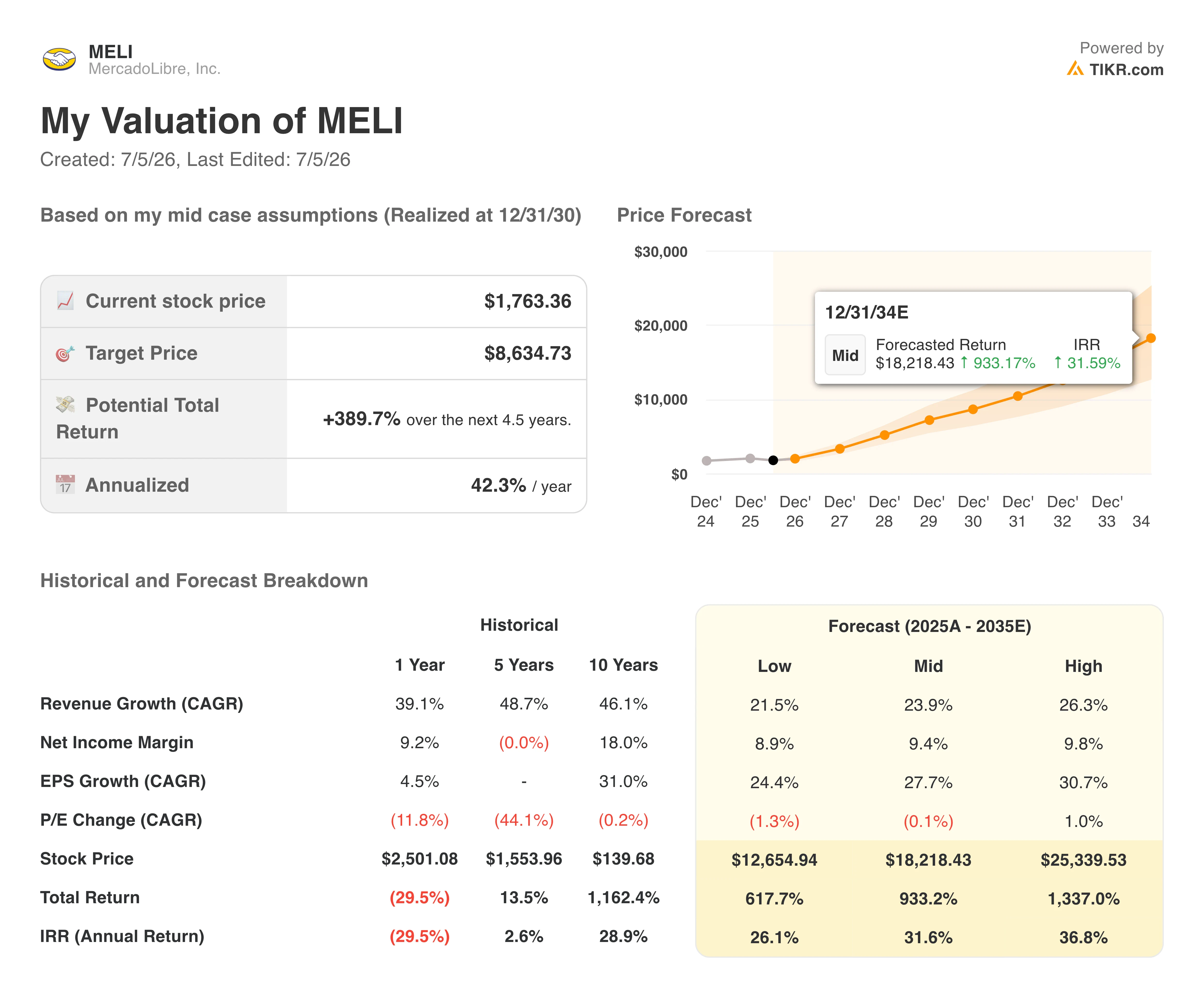

- TIKRモデル目標(中間ケース、2030年):約$8,635

- 潜在的総リターン:今後4.5年間で約390%

- 年率換算リターン(IRR):年間約42%

- 時価総額:$894億

- 最大ドローダウン:52週高値から33%

現在配信中:TIKRの新しいバリュエーションモデルを使用して、お気に入りの株にどの程度のアップサイドがあるかを発見しましょう(無料) >>>

急激なドローダウンと4年ぶりの最高成長率

MercadoLibreの(MELI)株は2026年の大半を下落に費やし、以下のチャートはその下落がどのように不均一であったかを示しています。

ドローダウンは第1四半期を通じて深まり、4月にかけて一時的に緩和した後、5月中旬に急落し、最大ドローダウンは約33%に達しましたが、現在は高値から約23%下までわずかに回復しています。この急落は、5月上旬の同社の第1四半期決算発表とほぼ正確に一致しています。

MercadoLibre株のドローダウン。(TIKR)

MercadoLibre株のドローダウン。(TIKR)

市場の反応が注目されるのは、四半期そのものの内容です。純収益と金融収入は前年比49%増の88億5,000万ドルとなり、2022年以来最も速いペースで成長し、アナリストの予想を大幅に上回りました。

コマース収入は47%増加し、フィンテック収入は51%増加しました。ブラジル単独では、無料配送の閾値引き下げが新たな購入者を呼び込み、取扱数量を押し上げたことで、成長率が55%に加速しました。投資家はトップラインを売ったわけではありません。

彼らが売ったのは、経営陣が利益率への圧力を継続的に受ける方向を示唆したこと、それに伴う1株当たり利益の未達です。

MercadoLibre株の過去および将来の推定を確認する(無料!)>>>

営業利益率が意図的に圧縮されている理由

以下のチャートは、その懸念の背景にあるトレンドを示しています。営業利益率は2021年の6%から2023年には15%近くのピークまで拡大した後、低下し始め、2025年末には約11%まで下落しました。

その低下は第1四半期まで続き、営業利益は前年比20%減の6億1,100万ドルとなり、利益率は前年の7.5%から6.9%に圧縮されました。1株当たり利益は8.23ドルとなり、コンセンサス予想の約9ドルを大幅に下回りました。

MercadoLibreの営業利益率。(TIKR)

MercadoLibreの営業利益率。(TIKR)

経営陣はその理由を率直に説明しています。ブラジルでの無料配送の拡大、ブラジル、メキシコ、アルゼンチン全体での積極的なクレジットカードの展開、そして継続的なフルフィルメントへの投資は、意図的に今日の利益率を圧縮しており、中南米のコマースおよびフィンテックにおけるMercadoLibreの競争優位性を拡大することを目的としています。

1件あたりの配送コストはすでに予想以上に急速に低下しており、貸出残高が前年比87%増加しているにもかかわらずクレジットカードの延滞は改善しており、経営陣はこの利益率の調整が短期的に大きく変わる可能性は低いと述べています。

根底にある賭けは、今日の規模が将来的に意味のあるほど高い利益率に変換されるということであり、これは10年前の最初の無料配送投資後に展開されたのと同じパターンです。

TIKRでMercadoLibreが同業他社とどのように比較されるかを確認する(無料!)>>>

バリュエーションモデルが回復の道筋について示唆すること

TIKRのバリュエーションモデルは、中間ケースで2030年末までにMercadoLibreの目標を約8,630ドルとしており、潜在的総リターンは約390%、年率換算リターンは約42%を示唆しています。

この結果は、マルチプル拡大ではなく、主に継続的な収益の複利成長に依存しており、モデルは年間成長率を20%前半から中盤と仮定し、クレジットカードおよび広告事業が成熟し、今日の投資コストを希釈化するにつれて、純利益率が約9%に向けて拡大すると想定しています。

MercadoLibreバリュエーションモデル。(TIKR)

MercadoLibreバリュエーションモデル。(TIKR)

シナリオレンジはアップサイドに傾いています。ローケースでも2034年までに600%以上のリターンを示唆しており、ハイケースは1,300%を超え、今日のバリュエーションギャップのどれだけが成長の継続与否ではなく、利益率回復のペースに結びついているかを反映しています。

ウォール街の平均目標価格である約2,215ドルははるかに保守的であり、現在の水準から約26%のアップサイドを示唆し、ここから利益率がどれだけ早く正常化するかについて、より短く、楽観的でない見方を反映しています。

MercadoLibreに投資すべきか?

MercadoLibreは、コスト構造の制御を失うのではなく、長期的な規模のために短期的な収益性をトレードオフしている企業の明確な例であり続けています。

現在のドローダウンは壊れたビジネスではなく、実際の収益圧力を反映しており、経営陣は数四半期にわたって利益率のトレードオフを一貫して説明してきました。

中南米市場全体の継続的なボラティリティを通じて保有することに慣れた投資家は、今日の価格を数十年にわたる成長ストーリーへの魅力的なエントリーポイントと考えるかもしれません。短期的な収益の安定性を優先する人は、利益率が底打ちしたというより明確な兆候を待ちたいと思うかもしれません。

MercadoLibre株のアナリストの成長予測と目標価格を確認する(無料!)>>>

新しい機会をお探しですか?

- スマートマネーを追跡できるように、億万長者の投資家が購入している株を確認しましょう。

- TIKRのオールインワンで使いやすいプラットフォームで、わずか5分で株を分析しましょう。

- より多くの石を裏返すほど…より多くの機会が発見されます。TIKRで10万以上のグローバル株、グローバルトップ投資家の保有銘柄などを検索しましょう。

免責事項:

TIKRの記事は、TIKRまたは当コンテンツチームからの投資または財務アドバイスとして提供されるものではなく、いかなる株の売買の推奨でもありません。当社のコンテンツは、TIKR Terminalの投資データおよびアナリストの推定に基づいて作成されています。当社の分析には、最近の企業ニュースや重要な更新が含まれていない場合があります。TIKRは、言及されたいかなる株においてもポジションを保有していません。ご愛読いただき、ありがとうございます。投資を楽しみましょう!

関連コンテンツ

第一三共(4568)株価予想|4年ぶり安値でもアナリスト目標¥4,445、ADC抗がん剤の実力は買い

キーエンス(6861)株価分析|FA復調と自社株買い思惑で最高値、目標株価¥81,556の高収益株は買い

ダイキン工業(6367)株価は買えるか|物言う株主が3%保有、目標株価¥25,910の空調首位を検証