ストライブCRO、マイクロストラテジー飛躍の条件を解説

ストライブ(ASST)のジェフ・ウォルトン最高リスク責任者は23日、自身が「デジタルクレジット」と呼ぶものについて強気な論拠を提示した。格付け機関がビットコイン(BTC)の評価手法をひとつでも変えれば、ストラテジー(MSTR)がジャンク債格付けから投資適格級へ格上げされる可能性があると主張した。

ウォルトン氏は、クレジットエージェンシーによるビットコイン財務保有企業の格付けと、解放できる資本の間に存在するギャップに着目した。

ビットコインが貸借対照表でゼロ評価

S&Pグローバルが主導する米国の主要な信用格付けフレームワークでは、BTCは企業のバランスシート上で正確に価値ゼロとみなされる。配当や債務返済能力の1ドルごとに、これらの保有が存在しないものとして説明を求められる。

S&Pは2025年10月にマイクロストラテジーにB-の発行体格付けを付与し、同年12月に安定的な見通しでその評価が再確認された。

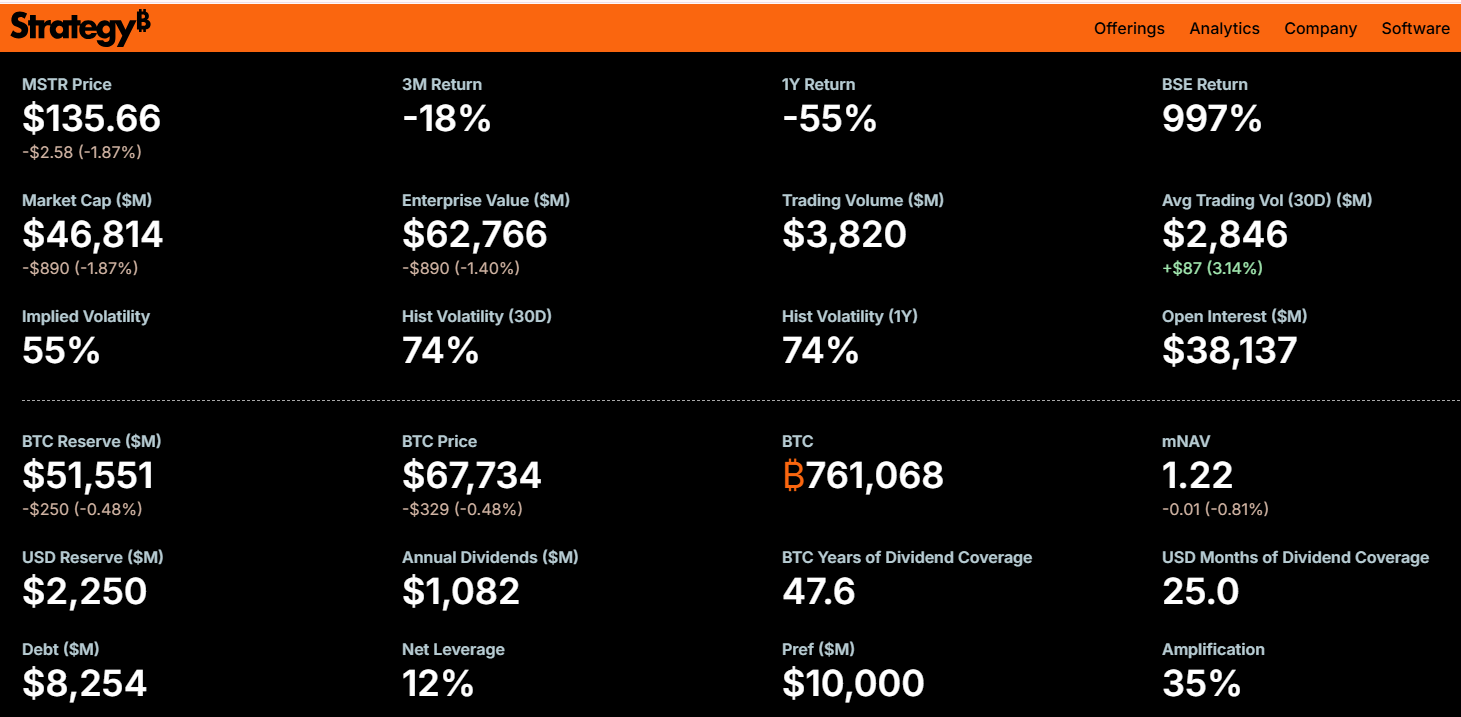

同機関は、ビットコインの高い集中度、狭い事業領域、ドル流動性の低さを指摘した。ストラテジーは本稿執筆時点で、約7万6100BTC(約530億ドル相当)を保有している。

マイクロストラテジーのBTC保有状況 出典:Strategy

マイクロストラテジーのBTC保有状況 出典:Strategy

ウォルトン氏は、格付機関がBTCに対しゼロ以上の価値を認め始めれば、マイクロストラテジーの格付けは投資適格(IG)レンジに上昇すべきだと述べた。

同氏はこれこそが、ビットコイン財務保有企業と大規模な機関資本とを分かつ最大の「しきい値」だと説明した。

資本格差が5倍に拡大

米国の投資適格級社債市場は、ハイイールド市場の約5倍の規模に達する。IG領域に到達すれば、ストラテジーは以下のチャネルへのアクセスが得られる:

- 年金基金

- 保険会社

- 投資適格債券のミューチュアルファンド

- インデックスファンド

- 銀行担保プログラム

ウォルトン氏は、2026年向け社債発行の近年の事例も挙げた。グーグルは320億ドル、アマゾンは370億ドル、オラクルは250億ドル、ハネウェルは160億ドルを、いずれも低い投資適格金利で調達している。

投資適格級のストラテジーであれば、BTC購入を加速するため、はるかに低金利で同様の市場から資金調達できるようになる。

ウォルトン氏は、BBB格付けを取得している従来型企業債務の多くが、AIによる事業変動やマージン圧縮、財政負担増により、いまだストレステストを経ていないキャッシュフローに依拠している現状も指摘した。

同氏は、デジタルキャピタルとデジタルクレジットが、信用市場全体のリスクを再評価することになると主張した。

ストライブが自らリスクを負う理由

ウォルトン氏は、傍観者の立場からではなく自らも実践している。ストライブは3月11日、ストラテジーのSTRC優先株へ5000万ドルを投資した。これはストライブの企業財務の3分の1以上を占める。STRCの利回りはおよそ11.5%。

ストライブ自体は約1万3628BTCを保有し、子会社のストライブ・アセット・マネジメントを通じて25億ドル超の資産を運用している。このクロスホールディング構造により、両社はウォルトン氏が公言する主張へ直接的な財務的エクスポージャーを持つ。

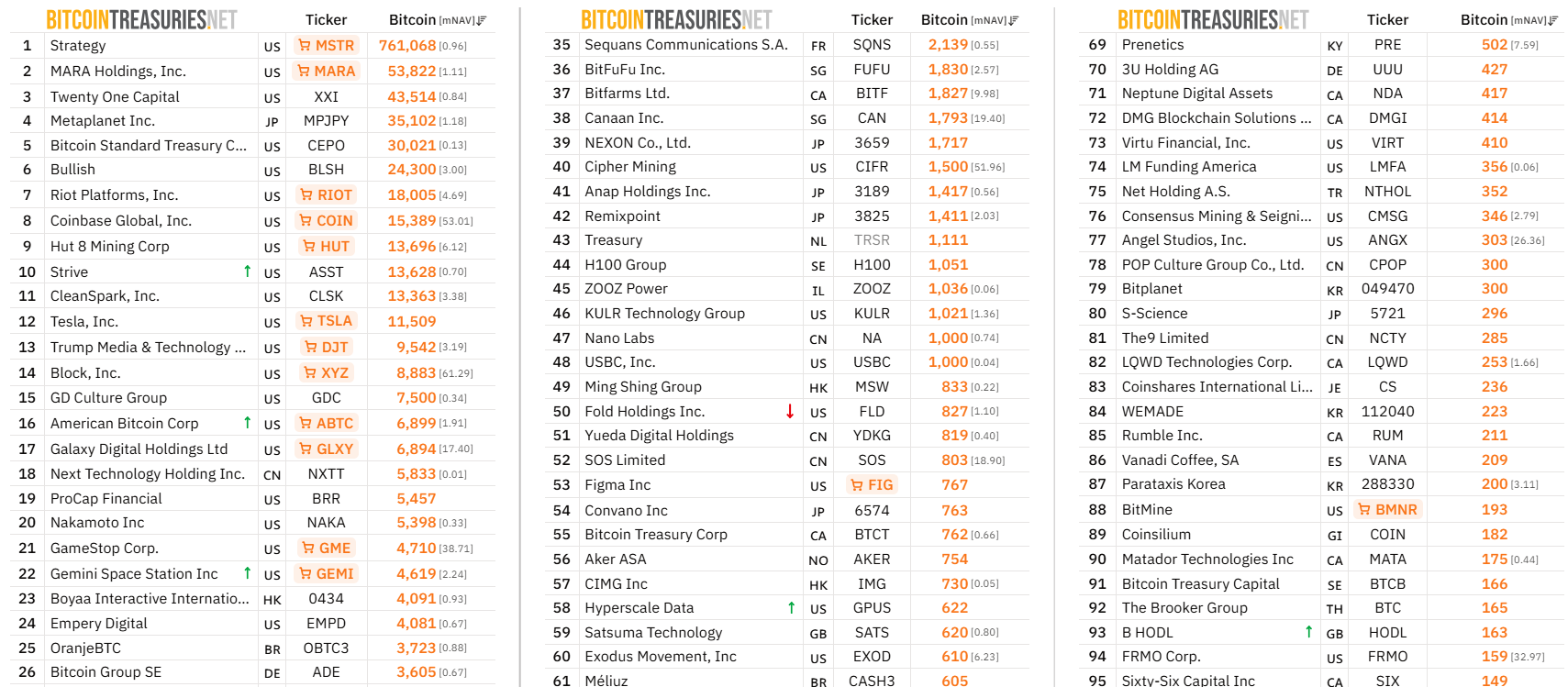

公開企業ビットコイン財務保有上位100社 出典:Bitcoin Treasuries

公開企業ビットコイン財務保有上位100社 出典:Bitcoin Treasuries

格付け機関が今後、BTCをバランスシート上で認識する方向へ動くかどうかは、いまだ不明である。

しかし、ストラテジーの現状のB-格付けと、投資適格級認定によって手にできる資本の規模の差は、この分野に注目する投資家にとって課題の大きさを明確に示している。

関連コンテンツ

カルダノ(ADA)価格、重要なローンチ控え20%上昇視野

ドージコイン、新規保有者の87%が10日で流出 価格は23%下落警戒