Marcowa inflacja CPI w USA gotowa do wzrostu, co zakończy powolny dwuletni spadek

Amerykańskie Biuro Statystyki Pracy (BLS) opublikuje w piątek dane dotyczące marcowego indeksu cen konsumpcyjnych (CPI). Oczekuje się, że raport pokaże skok inflacji, spowodowany wzrostem cen ropy naftowej po tym, jak Stany Zjednoczone (USA) i Izrael przeprowadziły wspólny atak na Iran.

Prognozy przewidują wzrost miesięcznego CPI o 0,9% po wzroście o 0,3% w marcu, natomiast roczny odczyt ma osiągnąć najwyższy poziom od maja 2024 roku, czyli 3,3%, w porównaniu z 2,4% w lutym. Wartości bazowego CPI, które nie obejmują niestabilnych cen żywności i energii, powinny wynieść odpowiednio 0,3% w ujęciu miesięcznym i 2,7% rocznie.

Od początku konfliktu na Bliskim Wschodzie 28 lutego cena baryłki ropy West Texas Intermediate (WTI) wzrosła o ok. 40%, nawet pomimo gwałtownego spadku po ogłoszeniu dwutygodniowego zawieszenia broni pomiędzy USA a Iranem na początku tego tygodnia. W marcu WTI zanotowała niemal 50% wzrost, rosnąc z ok. 67 USD za baryłkę do okolic 100 USD pod koniec miesiąca.

Zapowiadając dane o inflacji, analitycy TD Securities stwierdzili, że „niedawny wzrost cen ropy będzie głównym czynnikiem stojącym za 0,9-procentowym m/m skokiem CPI. Roczna dynamika CPI wzrośnie niemal o 1 pp do poziomu 3,3% w marcu, czyli dwuletniego maksimum.”

Czego spodziewać się w kolejnym raporcie o CPI?

Marcowe dane CPI odzwierciedlą wpływ wysokich cen ropy na inflację, co nie powinno dziwić. Nawet jeśli roczna inflacja CPI wzrośnie w marcu do 3,3%, zgodnie z prognozami, inwestorzy mogą uznać to za tymczasowy skok, jeśli pozostaną przekonani, że ceny ropy wkrótce spadną znacząco, a trwałe zawieszenie broni na Bliskim Wschodzie pozwoli cieśninie Ormuz pozostać otwartą.

Jednak rosnąca niepewność co do trwałości zawieszenia broni oraz żądanie Iranu, by zachować kontrolę nad cieśniną w ramach pokoju, komplikują sytuację i wzmagają wątpliwości co do trwałego spadku cen ropy. Dlatego rozwój wydarzeń na Bliskim Wschodzie raczej ukształtuje oczekiwania inflacyjne niż sam marcowy odczyt CPI.

Protokół z marcowego posiedzenia Rezerwy Federalnej (Fed) pokazuje, że już liczni decydenci przesuwają termin potencjalnych cięć stóp, wyrażając obawy, że inflacja może okazać się trwalsza niż oczekiwano.

Większość ostrzega przed ryzykiem utrzymywania się presji cenowej przez dłuższy czas, zwłaszcza jeśli wysokie ceny ropy szerzej przełożą się na gospodarkę.

Jak publikacja amerykańskiego CPI wpłynie na EUR/USD?

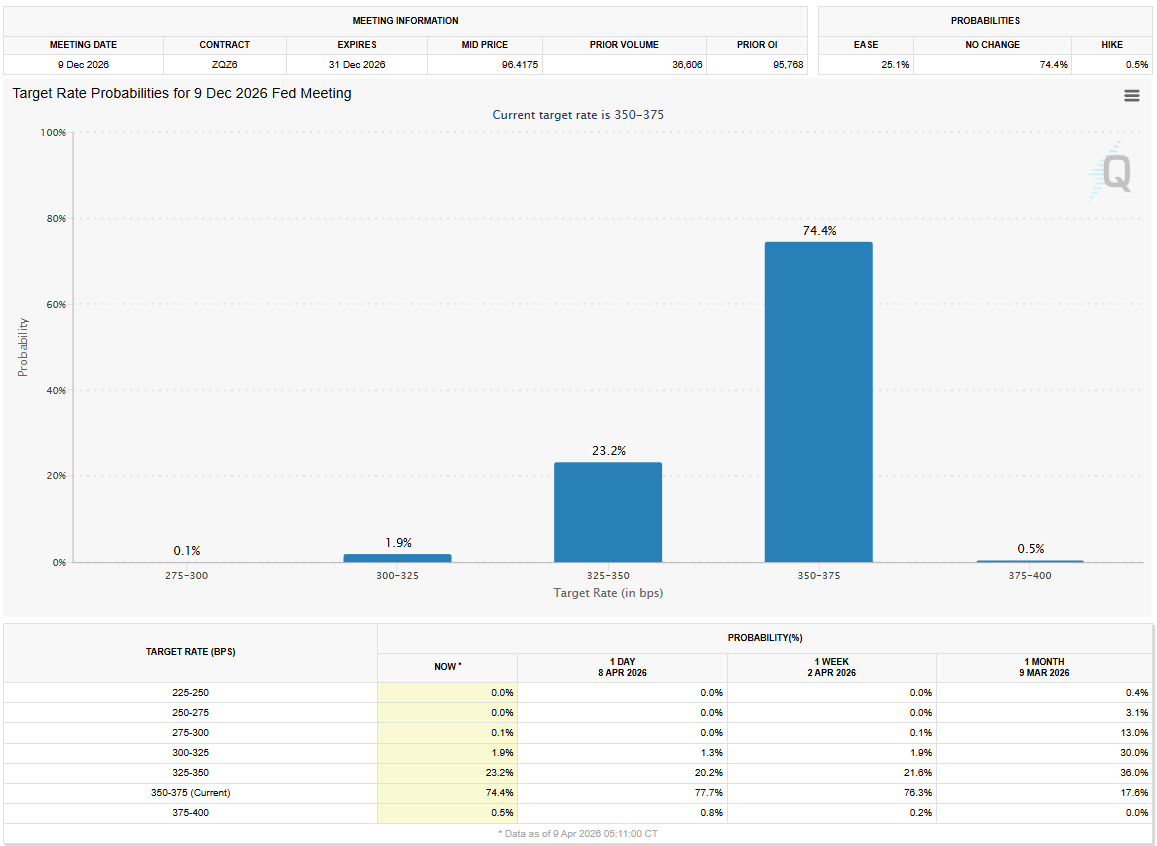

Rynek obecnie ocenia prawdopodobieństwo utrzymania stóp Fed na poziomie 3,5%-3,75% do końca roku na ok. 75%, w porównaniu do 17% szacowanych 9 marca – wynika z narzędzia CME FedWatch Tool.

Źródło: CME Group

Źródło: CME Group

Rekord miesięcznego CPI w marcu, nawet jeśli zaskoczy in plus, raczej nie wpłynie istotnie na wycenę perspektyw stóp procentowych Fed.

Jednak jeśli wysoki odczyt inflacji zbiegnie się z ponowną eskalacją konfliktu na Bliskim Wschodzie i narastającymi obawami o powrót aktywności morskiej w cieśninie Ormuz do poziomu sprzed wojny w najbliższym czasie, inwestorzy mogą ponownie ocenić prawdopodobieństwo podwyżki stóp Fed w odpowiedzi na utrzymującą się inflację. W takim scenariuszu dolar amerykański (USD) może zyskać na wartości i wymusić spadek EUR/USD.

Z drugiej strony, USD może nadal pozostawać pod presją spadkową – pozwalając EUR/USD kontynuować odbicie – jeśli ceny ropy będą systematycznie spadać, niezależnie od marcowych danych CPI.

Podsumowując – dane o marcowej inflacji raczej nie wywołają silnej reakcji rynku, a uwaga inwestorów pozostaje skupiona na kryzysie USA-Iran i jego wpływie na ceny ropy.

Eren Sengezer, główny analityk FXStreet ds. sesji europejskiej, prezentuje krótką analizę techniczną EUR/USD.

BeInCrypto Polska - Marcowa inflacja CPI w USA gotowa do wzrostu, co zakończy powolny dwuletni spadek

Możesz także polubić

Wicegubernator Banku Francji ostrzega przed ryzykiem stablecoinizacji w Europie

Binance rzekomo oferuje pracownikom w ZEA relokację do 4 azjatyckich miast, ponieważ ataki Iranu trwają