Por que a mobilidade elétrica em África já não é uma aposta de risco

As startups do setor angariaram mais de 1,28 mil milhões de dólares desde 2019. Um terço do capital provém agora sob a forma de dívida, em rondas maiores e de credores em vez de investidores de capital de risco, o que indica que o setor está a ser financiado como infraestrutura

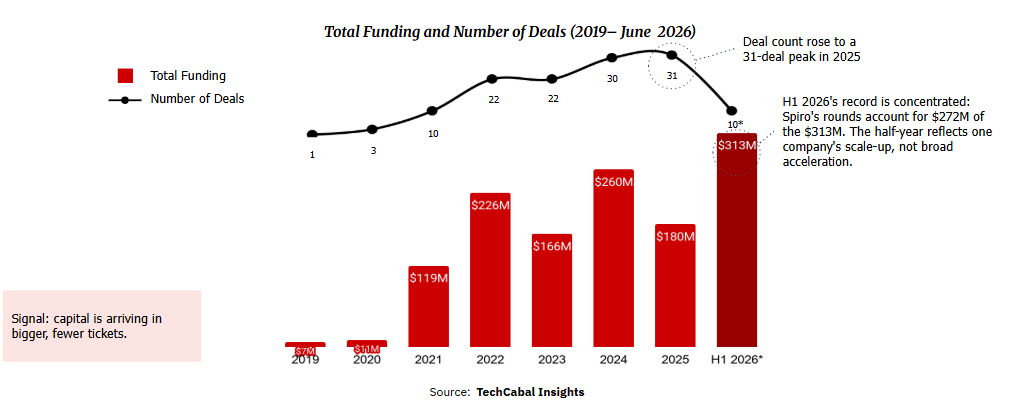

Durante grande parte da última década, investir numa startup africana de mobilidade elétrica era uma aposta num mercado por provar. A nossa mais recente análise dos dados de financiamento indica que essa era está a chegar ao fim. As empresas que desenvolvem veículos elétricos de duas e três rodas, autocarros elétricos, redes de troca de baterias e o financiamento para colocar veículos nas mãos dos condutores angariaram 1,28 mil milhões de dólares em 129 negócios entre 2019 e início de junho de 2026, de acordo com o TechCabal Insights Deal Tracker. O Banco Africano de Desenvolvimento (BAD) regista a mesma mudança. Segundo Wale Shonibare, diretor de soluções financeiras de energia, política e regulação:

"A abordagem do Banco no apoio aos operadores de mobilidade elétrica está a evoluir e o financiamento está agora condicionado a três requisitos: modelos de negócio escaláveis e comercialmente viáveis, fluxos de receitas previsíveis e um ambiente regulatório favorável. Para apoiar essa transição, o BAD está a desenvolver a Green Mobility Facility for Africa (GMFA), uma plataforma de financiamento combinado que deverá mobilizar mais de 300 milhões de dólares para desbloquear o crédito comercial, apoiar o desenvolvimento de projetos e disponibilizar capital através de um conjunto de instrumentos, incluindo garantias e intermediação financeira com bancos comerciais."

A dívida financia agora um terço do setor, o capital está a chegar em rondas maiores e as empresas que o obtêm assemelham-se cada vez mais a operadores de infraestrutura.

A trajetória não tem sido linear. O financiamento anual oscilou entre 119 milhões de dólares em 2021 e 260 milhões de dólares em 2024, recuou para 180 milhões de dólares em 2025 e voltou a subir. Só no primeiro semestre de 2026, o setor angariou 313 milhões de dólares — mais do que em todo o ano de 2025 — em apenas dez negócios. Este recorde tem, porém, uma ressalva que convém referir claramente: a Spiro, empresa de veículos elétricos de duas rodas e troca de baterias, representa cerca de 272 milhões de dólares desse valor, pelo que o semestre reflete a expansão de uma única empresa e não uma aceleração generalizada.

A atividade de negócios cresceu todos os anos até 2025 e, desde 2021, as rondas de 10 milhões de dólares ou mais têm absorvido pelo menos três quartos do financiamento anual. O mercado financia agora a construção de capacidade, não apenas experiências.

Quota do financiamento total por tipo (2019 – junho de 2026*)

A dívida é o sinal

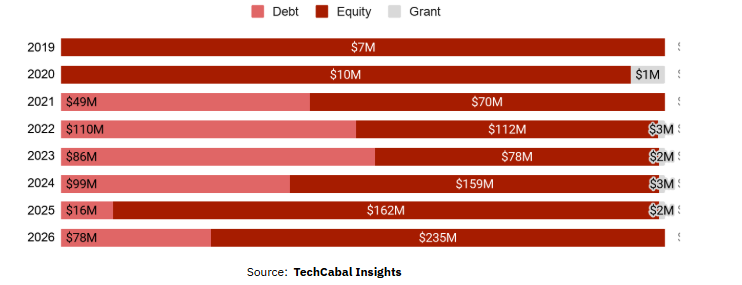

O sinal mais claro reside no tipo de capital. O capital próprio ainda lidera com 65% do total, mas a dívida subiu para 34% (437 milhões de dólares), partindo de zero em 2019, tendo ultrapassado o capital próprio em 2023. Os credores entram num setor apenas quando os seus ativos podem ser dados como garantia e as suas receitas se tornam previsíveis.

"As empresas de financiamento de mobilidade são, por natureza, intensivas em dívida", afirma Dieko Ojo, associada de investimento na Novastar Ventures, "e a capacidade de crescer depende muito do acesso a dívida acessível e adequadamente estruturada."

Ela aponta a restrição que molda todo o mercado: estas empresas precisam de capital paciente e, quando a dívida é cara, uma parte excessiva do fluxo de caixa operacional vai para o seu serviço, atrasando a velocidade a que os operadores conseguem chegar aos condutores.

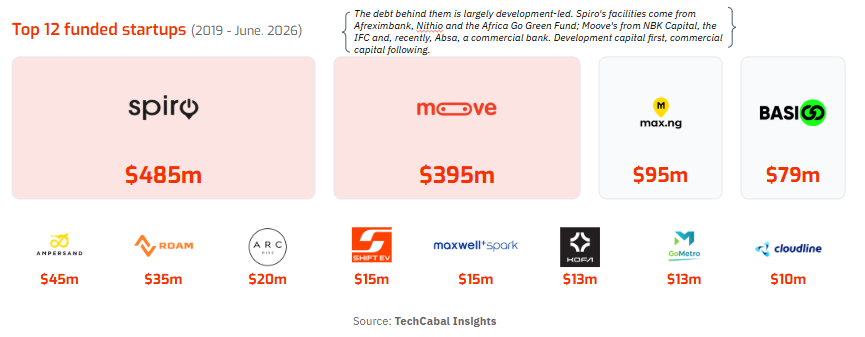

Essa dívida é maioritariamente liderada por entidades de desenvolvimento, como o Afreximbank e a International Finance Corporation (IFC), e por fundos focados no clima, com bancos comerciais como o Absa apenas a começar a seguir o mesmo caminho. Financia ativos físicos geradores de receita: frotas, baterias e estações de troca. A Spiro enquadra esta lógica diretamente, descrevendo a mobilidade elétrica e a infraestrutura energética como duas faces da mesma moeda e posicionando-se como uma plataforma de energia em vez de um fabricante de veículos elétricos, com mais de 2 500 estações de troca implementadas. A prova de que este modelo pode ser rentável é recente.

"Já somos cash positive nos nossos dois mercados mais maduros", disse a empresa ao TechCabal Insights, o tipo de geração de caixa que define infraestrutura, não capital de risco.

O capital concentra-se em torno de um grupo reduzido de empresas comprovadas

A outra característica definidora do mercado é a sua estreiteza. Quatro empresas detêm 82% de todo o capital e as doze primeiras detêm 95%, uma distribuição de lei de potência em que a Spiro (485 milhões de dólares) e a Moove (395 milhões de dólares) comandam sozinhas 69%. A Nigéria e o Benim representam 77% do financiamento, mas excluindo a Moove, a Nigéria cai para 104 milhões de dólares, e excluindo a Spiro, o Benim praticamente desaparece. A amplitude reside no Quénia, onde 39 negócios no valor de 143 milhões de dólares fazem da África Oriental a base de experimentação do setor.

Para os condutores, é uma questão económica

Para as pessoas que o setor serve, o que importa é a economia do dia a dia. A transição para o elétrico reduz o maior custo de operação de um condutor. A Ampersand, empresa ruandesa de motociclos elétricos, afirma que as suas motas custam metade em termos de energia em comparação com as a gasolina, o que, segundo os seus dados, poupa aos condutores cerca de 700 dólares por ano e aumenta o rendimento líquido em cerca de 45%, enquanto modelos de financiamento como o da Moove utilizam pontuação de crédito alternativa para integrar os condutores na propriedade de veículos e no crédito formal, muitas vezes pela primeira vez.

As políticas estão a acompanhar: mais de metade dos 21 países africanos avaliados pelo Programa das Nações Unidas para o Ambiente (PNUA) e pela Africa E-mobility Alliance (AfEMA) estabeleceram metas e incentivos para a mobilidade elétrica, impulsionados sobretudo pelo custo das importações de combustível.

A avaliação do diretor do BAD reforça este ponto:

"Os países que introduziram incentivos direcionados, como isenções fiscais, tarifas de apoio e normas claras para veículos elétricos, já estão a registar pipelines mais robustos e maior interesse dos investidores, com o Quénia, o Ruanda e a Etiópia na liderança. O Banco está a canalizar capital em conformidade, apoiando fundos de capital próprio e de dívida, incluindo o Persistent Africa Climate Venture Builder Fund, o Zafiri e o FEI, em mercados com forte dinamismo de políticas."

Os dados de financiamento revelam um setor que começou a atrair capital do tipo infraestrutura, não apenas apostas de capital de risco. Mas essa mudança é limitada. Duas empresas detêm 69% de todo o capital e 78% da dívida, e apenas 51 startups angariaram financiamento, pelo que o argumento desta classe de ativos ainda assenta num pequeno grupo de pioneiros a provar o modelo. A maior oportunidade reside onde está a procura — nos veículos comerciais de duas e três rodas, a frota geradora de rendimento que movimenta a maior parte da África urbana.

Você também pode gostar

SpaceX hoàn tất IPO 638,888,888 cổ phiếu phổ thông loại A

Quan chức Mỹ: Biên bản Mỹ-Iran yêu cầu mở ngay eo Hormuz

Binance ghi nhận dòng USDT ròng vào 34,3 triệu USD trong 1 giờ