Fintechs lideram a tabela de avaliação de África em 2025, mesmo com o reajuste do mercado

As avaliações são importantes para as startups de tecnologia; elas determinam se os investidores podem obter um retorno sobre o seu capital e se uma startup pode angariar mais dinheiro ou em termos favoráveis. Também moldam tudo, desde o valor do capital próprio dos funcionários até à capacidade de uma empresa atrair os melhores talentos e parceiros estratégicos.

No auge do boom de angariação de fundos tecnológicos pós-COVID em África, as startups comandavam avaliações ao estilo do Silicon Valley, à medida que investidores globais afluíam ao continente. Com as taxas de juro em mínimos históricos em todo o mundo, classes de ativos mais arriscadas, como o capital de risco em África, de repente pareciam muito mais atrativas.

Mas essa era ficou para trás. Os investidores africanos agora superam os estrangeiros em número de negócios, e investem com expectativas de avaliações mais baixas. Isto foi causado pelo desempenho mais fraco das startups, o que erodiu a influência dos fundadores, e pelos investidores a exigirem rentabilidade mesmo de startups mais jovens ainda a encontrar o seu encaixe no mercado.

Com esta nova realidade de investidores que querem provas de fluxo de caixa estável, margens estáveis e planos que possam resistir às oscilações cambiais, a forma como as startups africanas são avaliadas mudou. Embora o grupo de topo ainda some mais de 20 mil milhões de dólares, a diferença entre empresas com lucro estável e aquelas que precisam de novo dinheiro aumentou.

Esta lista inclui apenas startups tecnológicas com operações principais em África e baseia-se na última avaliação conhecida em papel de comunicados de imprensa da empresa, relatórios de media, registos de investidores ou comunicações de investidores.

Embora as empresas cotadas estejam excluídas, vale a pena notar que em novembro de 2025, duas listagens puseram fim a um congelamento prolongado nos mercados tecnológicos. A Optasia, uma fintech sul-africana, foi listada em Joanesburgo e angariou 345 milhões de dólares a uma avaliação de 1,4 mil milhões de dólares. A Cash Plus de Marrocos, outra fintech, foi listada em Casablanca e angariou 82,5 milhões de dólares a uma avaliação de 550 milhões de dólares. As suas estreias vieram após anos sem uma oferta pública inicial (IPO) tecnológica africana e ajudaram a restaurar a confiança nas startups africanas.

Estas listagens alimentaram a crescente confiança, já que ambas as ações abriram fortemente nos seus mercados domésticos, sugerindo que os investidores públicos estão novamente abertos a precificar o risco das fintechs africanas. As startups africanas também angariaram 2,8 mil milhões de dólares até ao final de 2025, um aumento de 50% em relação ao ano anterior, acrescentando sinais de que o mercado de negócios está a mover-se novamente.

- Flutterwave (3 mil milhões de dólares)

A Flutterwave, a maior startup de pagamentos de África, está no topo com 3 mil milhões de dólares, embora a empresa não tenha partilhado novos números de avaliação há mais de três anos. Esta avaliação baseia-se na sua Série D de fevereiro de 2022, que angariou 250 milhões de dólares.

Manteve a sua posição através de ganhos constantes no volume de pagamentos e margens melhoradas. Em meados de 2025, tinha quase duplicado os níveis de lucro mensal em comparação com o ano anterior. O seu impulso para remessas na Europa e nos EUA mostra onde vê a próxima onda de procura, embora os problemas de licenciamento no Quénia continuem a ser um obstáculo.

- OPay (2,7-3 mil milhões de dólares)

A OPay segue de perto com um valor próximo da mesma marca. A Opera, que detém 9,4% da OPay, divulgou nos seus registos SEC de 2024 que a sua participação valia 258,3 milhões de dólares, implicando uma avaliação da OPay entre 2,7 mil milhões e 3 mil milhões de dólares.

A OPay ganhou terreno durante a escassez de dinheiro na Nigéria em 2023 e manteve-se nesse caminho através de uma grande rede de agentes e mais de 20 milhões de utilizadores ativos diários. A sua estrutura de custos e alcance tornam-na uma das poucas grandes empresas de fintech de consumo na região que pode apresentar lucros estáveis.

- Wave (1,7 mil milhões de dólares)

A Wave do Senegal ocupa o próximo lugar importante com 1,7 mil milhões de dólares, a sua avaliação depois de ter angariado 200 milhões de dólares numa ronda Série A em 2021. Mudou o mercado de dinheiro móvel na África Ocidental Francófona com um modelo de baixas taxas que desgastou os operadores de telecomunicações incumbentes. A sua receita estável, ampla base de utilizadores e capacidade de angariar dívida em 2025 ajudaram-na a manter a sua avaliação, mesmo quando muitos pares perderam terreno.

- TymeBank (1,5 mil milhões de dólares)

A Tyme tornou-se o nono unicórnio de África em dezembro de 2024, depois de angariar 250 milhões de dólares na Série D liderada pelo neobanco brasileiro Nubank a uma avaliação de 1,5 mil milhões de dólares. A Tyme opera o TymeBank na África do Sul e o GoTyme nas Filipinas, usando um modelo híbrido: contas totalmente digitais integradas através de milhares de quiosques em lojas de retalhistas como Pick'n Pay e The Foschini Group. O grupo ultrapassou os 15-17 milhões de clientes na África do Sul e nas Filipinas e atingiu a rentabilidade no seu mercado doméstico antes de angariar a ronda D, que financiará a expansão para mais mercados do Sudeste Asiático.

- Andela (cerca de 1,5 mil milhões de dólares)

A Andela situa-se perto do mesmo intervalo que o TymeBank. Originalmente um modelo de "contratar, treinar, implementar" para desenvolvedores africanos juniores, a Andela transformou-se num mercado global que combina engenheiros experientes em mercados emergentes com empresas internacionais. Como a Flutterwave, a sua avaliação de 1,5 mil milhões de dólares não foi atualizada há mais de três anos.

- MNT-Halan (mais de 1 mil milhão de dólares)

A MNT-Halan do Egito tornou-se um unicórnio no início de 2023 depois de angariar cerca de 400 milhões de dólares (capital próprio mais dívida titularizada) a uma avaliação pós-dinheiro de aproximadamente 1 mil milhão de dólares. A empresa originalmente combinava ride-hailing e logística com microcrédito, mas desde então concentrou-se em serviços financeiros liderados por empréstimos, desembolsando mais de 2 mil milhões de dólares em empréstimos a consumidores e microempresários e adicionando carteiras e comércio eletrónico.

Uma ronda subsequente de 157,5 milhões de dólares em 2024 não divulgou publicamente uma nova avaliação, pelo que a marca de 1 mil milhão de dólares de 2023 permanece o último valor conhecido.

- Moniepoint (mais de 1 mil milhão de dólares)

A Moniepoint juntou-se ao clube dos unicórnios em outubro de 2024, quando angariou 110 milhões de dólares na Série C da DPI, do Fundo de Investimento Africano da Google, Verod e outros. A empresa opera uma das maiores redes de agentes bancários e POS da Nigéria, oferecendo também contas bancárias empresariais e pessoais, empréstimos, remessas e software empresarial. Na altura da ronda de 2024, a Moniepoint disse que processava mais de 1 mil milhão de transações no valor de mais de 22 mil milhões de dólares mensalmente, com receita anualizada acima de 100 milhões de dólares e rentabilidade.

- Interswitch (cerca de 1 mil milhão de dólares)

A Interswitch é o unicórnio tecnológico mais antigo de África. Em novembro de 2019, a Visa adquiriu uma participação minoritária na Interswitch a uma avaliação de 1 mil milhão de dólares. A empresa desempenha um papel central no sistema de pagamentos da Nigéria, operando numa escala e idade diferentes da maioria das empresas desta lista.

Fundada em 2002, a Interswitch construiu uma infraestrutura de comutação de pagamentos eletrónicos e o esquema de cartão Verve, e continua a ser um player central de infraestrutura de pagamentos B2B em todo o continente. Como não abriu o capital e nenhum acordo subsequente divulgou uma avaliação diferente, 1 mil milhão de dólares continua a ser a última avaliação externa conhecida.

- Palmpay (800 milhões de dólares)

A última avaliação conhecida da PalmPay está entre 800 milhões e 900 milhões de dólares, com base na sua Série A de 100 milhões de dólares em 2021.

A PalmPay opera uma carteira digital de consumo e aplicação bancária em toda a África (principalmente na Nigéria), oferecendo transferências peer-to-peer, pagamentos de contas, tempo de antena, poupanças e pagamentos a comerciantes. Angariou cerca de 140 milhões de dólares em duas rondas e agora é rentável e está a angariar novamente para aprofundar a sua presença na Nigéria, expandir produtos B2B e entrar em mais mercados.

- Moove (750 milhões de dólares)

A Moove situa-se nos 750 milhões de dólares, embora esteja a cortejar uma ronda maior de 300 milhões de dólares que poderia elevar essa cifra. Financia veículos para trabalhadores de ride-hailing, retirando os reembolsos diretamente dos ganhos dos motoristas. O modelo é intensivo em capital, mas a Moove angariou mais de 1 mil milhão de dólares em dívida e está a expandir-se para os EUA, EAU e Índia.

- Yassir (600 milhões de dólares)

A Yassir da Argélia, avaliada entre 600 milhões e 800 milhões de dólares de acordo com a TechCrunch, lidera o ride-hailing e entregas no Norte de África. A sua posição é firme em mercados que os rivais estrangeiros evitam ou entram lentamente.

- Wasoko-MaxAB (625 milhões de dólares)

A entidade conjunta formada pela Wasoko e MaxAB é avaliada em cerca de 625 milhões de dólares. Ambas enfrentaram pressão no espaço de retalho B2B e fundiram-se em 2024 para cortar custos e unir mercados, embora os riscos de integração permaneçam.

- M-KOPA (500 milhões de dólares)

O intervalo estimado da M-KOPA situa-se entre 500 milhões e 600 milhões de dólares. Atingiu lucro em 2024, um feito raro para uma empresa que financia hardware em milhões de lares. O seu modelo de crédito, apoiado por controlos IoT, limita os incumprimentos e ajuda a atrair investidores de dívida.

- Kuda (cerca de 500 milhões de dólares)

A última avaliação conhecida da Kuda situa-se nos 500 milhões de dólares. Cresceu inicialmente através de contas digitais, mas agora compete com rivais maiores que construíram grandes redes de agentes. Uma jogada de remessas da diáspora no Reino Unido é o seu próximo impulso.

- Chipper Cash (entre 250-500 milhões de dólares)

A Chipper Cash sofreu o golpe mais duro nesta lista. Atingiu o pico de 2,2 mil milhões de dólares durante o surto de 2021, mas agora está mais próxima de 250 milhões a 500 milhões de dólares, segundo a Forbes. O colapso da FTX e SVB, seus principais apoiantes, lançou uma longa sombra, e os esforços para vender a empresa não levaram a um acordo. Ainda tem milhões de utilizadores, mas deve provar que pode gerar margem.

- Yoco e Onafriq (300 a 500 milhões de dólares)

A Yoco e a Onafriq fecham a lista. Cada uma é avaliada entre 300 milhões e 500 milhões de dólares, segundo a TechCrunch. A Yoco constrói ferramentas de pagamento para pequenas empresas, enquanto a Onafriq conecta dinheiro móvel e sistemas bancários entre países para que utilizadores e instituições possam movimentar fundos. Ambas operam em pagamentos, empréstimos, distribuição e conexões entre plataformas, áreas que se mantiveram estáveis mesmo quando a angariação de fundos abrandou.

A maioria das startups não divulga a sua avaliação

Uma razão pela qual várias empresas nesta lista não divulgam avaliações é que muitas angariaram as suas últimas rondas precificadas durante o pico de 2021. Publicar novos números agora poderia mostrar quedas que poderiam prejudicar a angariação de fundos, inquietar a equipa ou enfraquecer negociações com parceiros.

Outras evitam figuras públicas porque dependem de dívida, não de capital próprio, e preferem manter a atenção na receita em vez de preços implícitos de ações. Algumas empresas que operam em mercados de moeda frágil também consideram que divulgar valores em dólares convida a comparações indesejadas com máximos passados.

Além disso, as empresas privadas não têm obrigação de partilhar estes números, por isso a maioria opta por permanecer em silêncio, a menos que isso sirva uma necessidade estratégica.

É uma lista de fintech, e a Nigéria lidera

Quinze das empresas operam em pagamentos, empréstimos, banca ou serviços relacionados. Isto acompanha dados mais amplos de angariação de fundos, mostrando que o capital de risco africano está fortemente concentrado em serviços financeiros.

Além disso, a Nigéria ainda produz as startups mais proeminentes, mas a tensão cambial força as empresas locais a crescerem muito mais rapidamente apenas para preservar o valor em dólares. O Egito continua a atrair capital através de super-apps e plataformas de empréstimo. O Quénia mostra força em financiamento de ativos e pagamentos transfronteiriços, enquanto a África do Sul continua a ser fundamental em banca digital e ferramentas para comerciantes.

Você também pode gostar

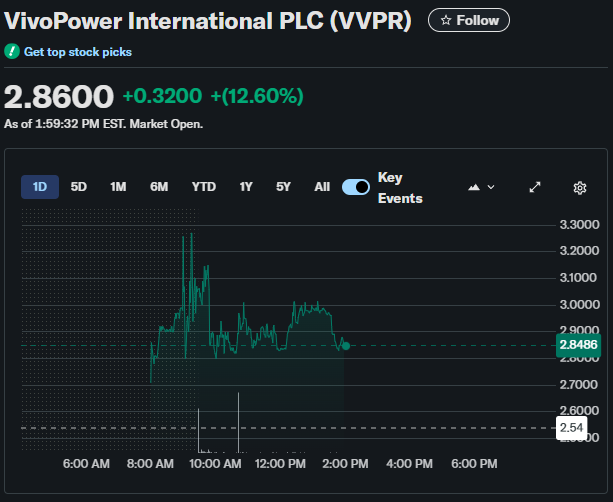

Investimento de 300 milhões de dólares da VivoPower na Ripple desencadeia alta de 13% nas ações

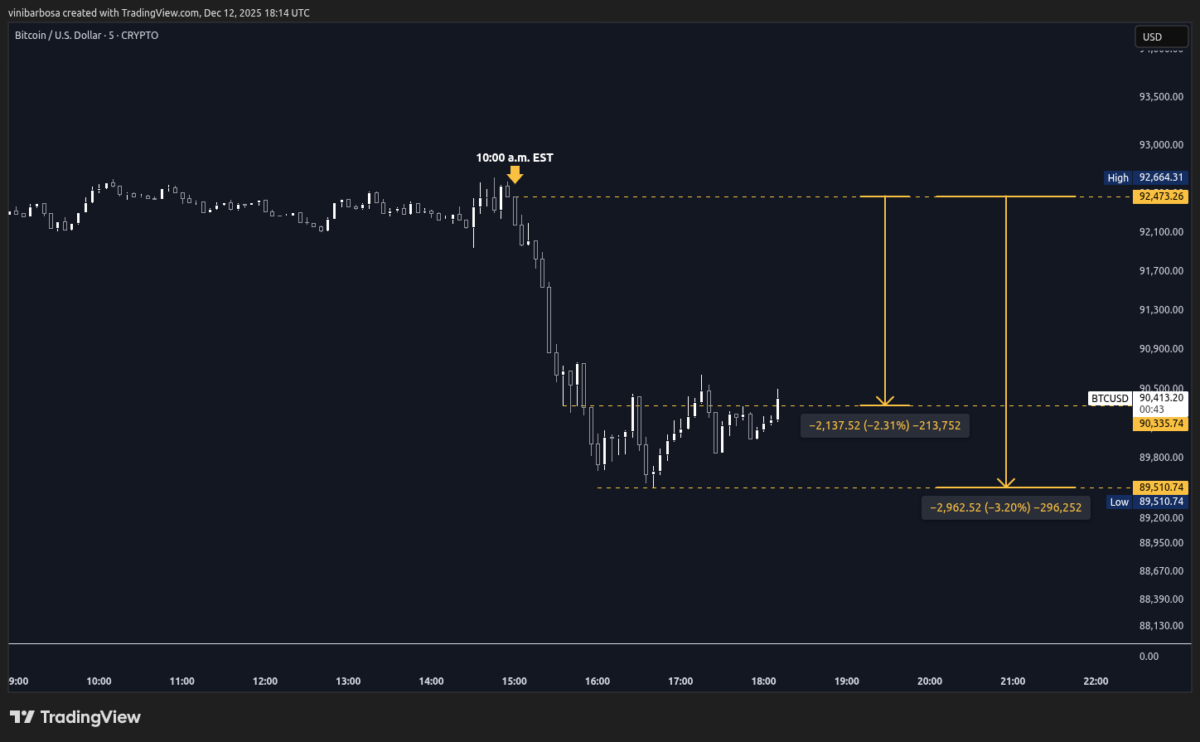

Manipulação? Bitcoin cai $2.000 em 35 minutos, $132M de posições longas liquidadas