Акции Spotify упали на 20% в 2026 году, но целевой показатель TIKR в 1 005$ предполагает рост на 115%. Вот почему

Ключевые выводы по акциям Spotify по состоянию на июнь 2026 года

- Аналитики оценивают акции Spotify: 24 «Покупать» / 10 «Лучше рынка» / 7 «Держать» со средним целевым ориентиром $523, что подразумевает потенциал роста 12% от текущей цены $468.

- Базовая модель TIKR оценивает Spotify в $1 005 к декабрю 2030 года, что подразумевает общую доходность 115% от текущих уровней, или 18% в годовом исчислении.

- Операционная прибыль Spotify в первом квартале 2026 года достигла €715 млн — рекордный результат для первого квартала, превысивший консенсус-прогноз в €681 млн на 5%, тогда как ориентир руководства по Q2 в €630 млн спровоцировал распродажу, которая сейчас создаёт точку входа.

При 34 аналитиках с рейтингом «покупать» или «лучше рынка» и базовом целевом показателе TIKR, подразумевающем общую доходность 115%, разрыв между текущей ценой акций Spotify и их оценочной стоимостью весьма значителен. Отслеживайте модель и изменения консенсуса на TIKR бесплатно →

Акции Spotify снизились из-за прогноза расходов на один квартал, а не из-за проблем с бизнесом

Рынок наказал акции Spotify за осознанное инвестиционное решение, а не за ухудшение бизнеса.

Прибыль SPOT Stock Q1 2026 в EUR (TIKR)

Прибыль SPOT Stock Q1 2026 в EUR (TIKR)

Spotify Technology (SPOT) отчиталась о выручке за Q1 2026 в размере €4,53 млрд по итогам звонка с инвесторами 28 апреля — рост 14% в годовом исчислении в постоянной валюте, превысив консенсус в €4,52 млрд.

Операционная прибыль достигла €715 млн при марже 15,8% — рекорд для первого квартала; превышение прогнозов обусловлено главным образом снижением социальных отчислений (налогов на фонд оплаты труда, привязанных к цене акций), которые оказались на €49 млн лучше прогноза руководства.

Валовая маржа достигла 33% — рекорд первого квартала и на 133 базисных пункта выше прошлогоднего показателя, превысив прогноз на 20 базисных пунктов.

Ежемесячная аудитория (MAU) составила 761 млн пользователей — рост 12% в годовом исчислении и на 2 млн выше прогноза; число премиум-подписчиков выросло на 9%, до 293 млн.

Свободный денежный поток составил €824 млн за квартал, подняв суммарный показатель за последние двенадцать месяцев до €3,2 млрд — рекордный показатель скользящего FCF для Spotify.

Триггером распродажи стал прогноз на Q2: руководство ориентировало операционную прибыль на €630 млн против консенсус-прогноза аналитиков в €684 млн — разрыв около 8%.

Сопредседатель правления Густав Сёдерстрём объяснил логику на звонке по итогам Q1: «Мы не собираемся сидеть и ждать, пока эта возможность пройдёт мимо нас. Мы используем её.»

Увеличение расходов — около €200 млн, распределённых между маркетингом и НИОКР в сфере ИИ, — напрямую связано с насыщенным графиком запуска продуктов, который руководство подробно описало на Дне инвестора 21 мая в Нью-Йорке, где сопредседатель правления Алекс Норстрём обозначил цели на 2030 год: среднегодовой рост выручки в mid-teens, валовая маржа 35–40% и операционная маржа выше 20%.

Руководство прямо указало, что повышенный уровень операционных расходов сохранится до Q3 с последующим снижением в Q4, что делает влияние на прибыль от роста затрат на ИИ-вычисления и маркетинг событием двух кварталов, а не структурной перестройкой.

Spotify также ориентировала выручку Q2 примерно на €4,8 млрд, а MAU Q2 — на 778 млн, оба показателя соответствуют ожиданиям аналитиков, сигнализируя об отсутствии ухудшения траектории доходов.

Отслеживайте, начнёт ли операционная прибыль Spotify в Q3 снижаться в соответствии с прогнозом руководства, контролируя динамику маржи EBITDA поквартально на TIKR бесплатно →

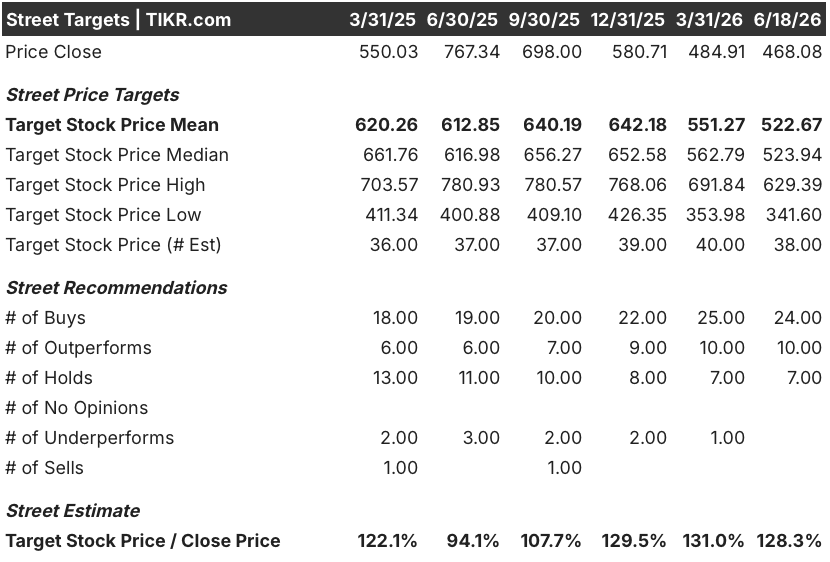

34 рейтинга «покупать» по акциям Spotify отражают уверенность в истории расширения EBITDA

Целевые показатели аналитиков по SPOT Stock (TIKR)

Целевые показатели аналитиков по SPOT Stock (TIKR)

Уолл-стрит ожидает, что акции Spotify превратят дорожную карту до 2030 года в измеримый рост EBITDA в течение следующих нескольких кварталов: 34 из 41 аналитика, покрывающего акцию, имеют рейтинг «покупать» или «лучше рынка» по состоянию на июнь 2026 года.

Средний целевой показатель $523 подразумевает потенциал роста 12% от $468, хотя максимальный целевой показатель на улице в $629 сигнализирует о том, что наиболее оптимистичные аналитики ожидают более быстрой переоценки после устранения краткосрочного давления расходов.

Выручка, EBITDA, FCF и маржа FCF SPOT Stock: фактические данные и прогнозы (TIKR)

Выручка, EBITDA, FCF и маржа FCF SPOT Stock: фактические данные и прогнозы (TIKR)

Консенсус-прогнозы предполагают выручку Q2 2026 в размере €4,79 млрд с ростом 14% в годовом исчислении, подтверждая, что аналитики считают ускорение по выручке неизменным.

Консенсус по EBITDA Q2 составляет €670 млн — ниже фактического показателя Q1 в €740 млн, но соответствует темпам расходов, ориентированным руководством.

Консенсус по FCF акций Spotify на Q2 2026 достигает €860 млн при марже FCF 18% — траектория, которую руководство подтвердило на Дне инвестора, когда финансовый директор Кристиан Луйга заявил, что компания планирует начать возврат избыточного капитала акционерам сверх программы выкупа для предотвращения разводнения по мере роста FCF до 2030 года.

10 аналитиков с рейтингом «держать» расценивают краткосрочный прогноз расходов как признак повторяющихся инвестиционных циклов, а не разового увеличения, а целевые показатели маржи на 2030 год зависят от того, обеспечит ли large taste model (проприетарная система персонализации ИИ Spotify, обученная на 3,4 трлн ежедневных поведенческих сигналов) прирост вовлечённости, описанный руководством.

Открытый вопрос рынка заключается в том, заметно ли изменится маржа EBITDA Spotify в Q4 2026, как прогнозировало руководство, или же снижение затрат окажется более постепенным и сдвинет целевой показатель валовой маржи 35–40% ближе к 2029, а не 2030 году.

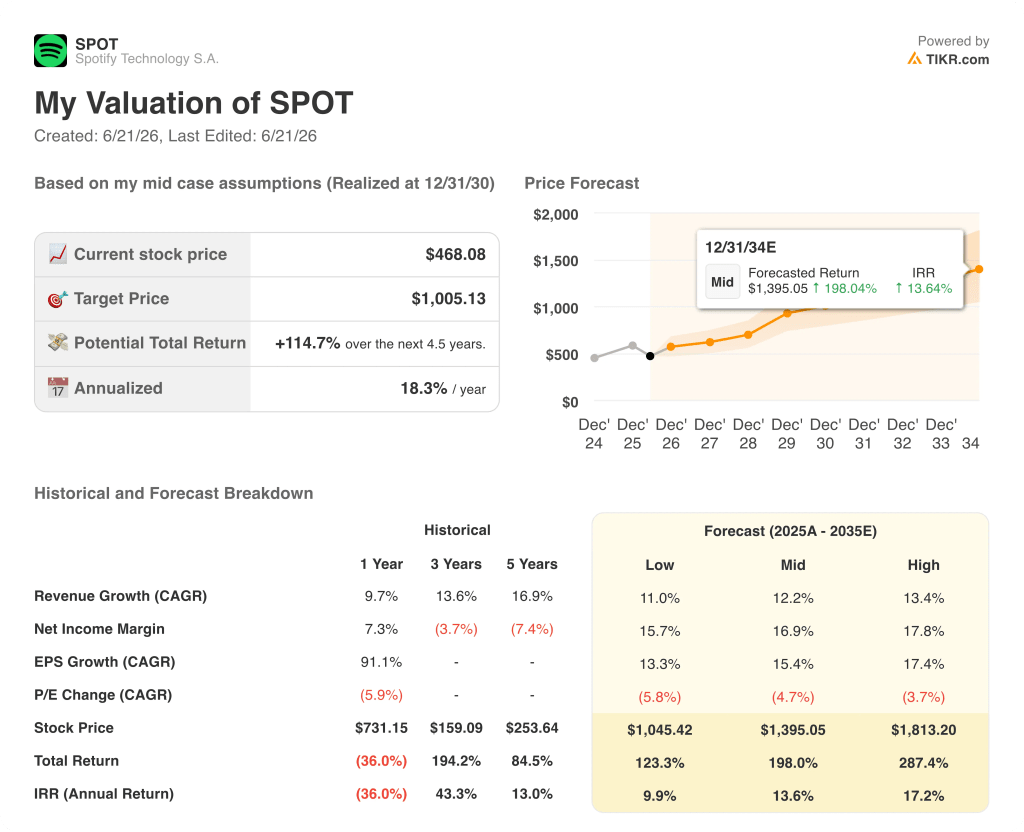

Недооценены ли акции Spotify в 2026 году? Модель TIKR за $1 005 говорит «да»

Базовая модель TIKR оценивает Spotify в $1 005 к декабрю 2030 года, подразумевая общую доходность 115% от текущей цены $468, или 18% в годовом исчислении за 4,5 года.

Результаты модели оценки SPOT Stock (TIKR)

Результаты модели оценки SPOT Stock (TIKR)

Путь к этому целевому показателю пролегает через цикл расширения маржи, который Spotify уже продемонстрировала: валовая маржа выросла с 25% в 2022 году до 33% в Q1 2026, а целевой показатель валовой маржи руководства на 2030 год в 35–40% требует продолжения той же динамики, а не качественного перехода.

Траектория EBITDA акций Spotify подтверждает допущения модели по росту выручки: консенсус прогнозирует рост выручки на 14% в годовом исчислении в Q2 2026 и на 15% в Q3, а эти оценки включают рост числа премиум-подписчиков и расширение ARPU, которые Spotify уже демонстрирует: ARPU за Q1 вырос на 6% в годовом исчислении.

Условие, которое требует модель, — временный характер увеличения операционных расходов на €200 млн, как указывало руководство, чтобы маржа FCF и EBITDA начала заметно восстанавливаться в Q4 2026 и продолжила рост в 2027 году по мере снижения затрат на ИИ-вычисления на одно взаимодействие благодаря large taste model.

Проверьте, опережает ли базовый целевой показатель TIKR в $1 005 фактическое развитие маржи и числа подписчиков Spotify, соответствует ему или отстаёт. Запустите модель самостоятельно на TIKR бесплатно →

Стоит ли инвестировать в Spotify Technology S.A.?

Единственный способ по-настоящему узнать это — изучить цифры самостоятельно. TIKR предоставляет бесплатный доступ к тем же финансовым данным институционального качества, которые профессиональные аналитики используют для ответа именно на этот вопрос.

Откройте акции Spotify Technology S.A. — и вы увидите многолетние исторические финансовые показатели, прогнозы аналитиков Уолл-стрит по выручке и прибыли на предстоящие кварталы, динамику мультипликаторов оценки во времени, а также тренд целевых ценовых ориентиров.

Вы можете создать бесплатный список наблюдения для отслеживания Spotify Technology S.A. наряду со всеми остальными акциями в вашем поле зрения. Кредитная карта не требуется. Только данные, необходимые для принятия самостоятельного решения.

Получите доступ к профессиональным инструментам для анализа акций SPOT на TIKR бесплатно →

Что снижает акции Spotify в 2026 году, несмотря на рекордную прибыльность?

Прогноз руководства по операционной прибыли Q2 в €630 млн — на 8% ниже консенсуса в €684 млн — спровоцировал механическую распродажу. Увеличение расходов носит намеренный характер и связано с затратами на ИИ-вычисления и маркетинг; ожидается снижение в Q4 2026, а не структурный сброс маржи.

Может ли Spotify достичь 1 млрд подписчиков и что это означает для акций SPOT?

Цель в 1 млрд подписчиков — заявленная руководством задача на 2030 год. При 761 млн MAU и 293 млн премиум-подписчиков в Q1 2026 путь акций Spotify требует продолжения конверсии в Индии и Бразилии, где руководство фиксирует ускоренный приток подписчиков из крупных и растущих баз бесплатных пользователей.

Вам также может быть интересно

Акции Fervo Energy (FRVO) выросли на 8% благодаря партнёрству с Nvidia, несмотря на квартальный убыток

Спустя два десятилетия эпоха 3G в Нигерии близится к своему завершению

22.06.2026, 16-51 (мск) изменены значения нижней границы ценового коридора и диапазона оценки рыночных рисков ценной бумаги NLMK (НЛМК ао).