比特幣牛市轉折取決於美國債務壓力,Real Vision表示

Real Vision首席加密分析師Jamie Coutts表示,Bitcoin正進入更具吸引力的長期佈局,但美國國債再融資壁壘可能仍阻礙市場實現持久的看漲逆轉。

Coutts在X上發文表示,Bitcoin的長期技術面背景開始呈現出可能預示週期底部的結構。他寫道:「當長期技術指標出現耗竭且趨勢轉變時,我將率先對Bitcoin轉為看漲。」「我根據歷史熊市結構認為,第二季/第三季將標誌著底部。目前正按照這一方向發展。相對佈局正接近非常具吸引力的水平。我認為,該資產處於長期積累區間。」

美國債務再融資壁壘可能對Bitcoin造成壓力

在Coutts看來,問題不僅僅在於Bitcoin的走勢圖,而在於其背後的宏觀環境。

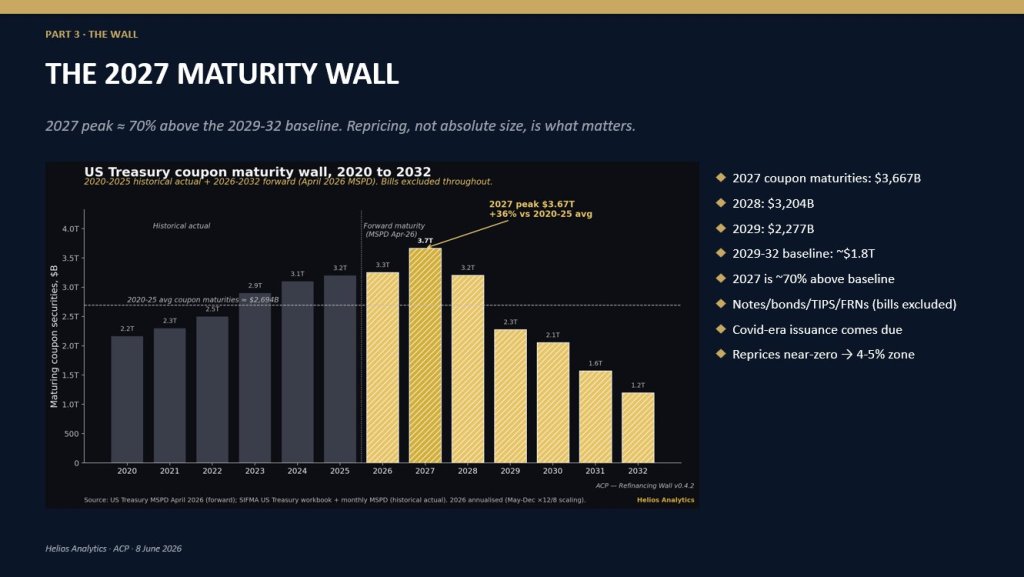

他指出,2027年美國將面臨3.67兆美元的票息到期債務,他表示這一數字比2020至2025年平均水平增加了36%。這一再融資負擔反映了新冠疫情時代發行的近零利率債務,在目前利率處於4%至5%區間的市場環境下重新定價的壓力。

對於Bitcoin和其他風險資產而言,市場關注的焦點在於,當前的流動性狀況能否在不對國債市場造成壓力的情況下吸收如此規模的發行量。Coutts認為,流動性仍是一大制約因素,尤其是自2025年底以來,資本持續從加密貨幣領域流出。

他表示:「自2025年第四季以來,散戶和機構資金一直在流出Bitcoin和加密貨幣。每一個邊際流動性單位都流入了AI基礎建設資產。這是合理的。資本流向回報最佳之處。目前,資本配置的邏輯在於AI股票和大宗商品。鏈上活動已回落至多年低點。」

這種資金輪動至關重要,因為Bitcoin的牛市階段在歷史上不僅依賴於加密貨幣內部的倉位佈局,還依賴於更廣泛的流動性擴張和風險偏好。Coutts的觀點是,Bitcoin可能在結構上正進入具吸引力的區間,但與此同時流動性依然匱乏,而競爭性資產類別正在吸收現有的可用資本。

他也對市場對IPO發行的關注提出異議,認為更大的問題在於政府的再融資負擔以及金融體系從中發揮中介作用的能力。他寫道:「當市場聚焦於IPO發行之際,令我擔憂所有風險資產的是,加密貨幣以外的市場似乎並不在意當前流動性水平難以輕易吸收這批再融資供應這一事實。」

問題的複雜性在於聯準會的資產負債表。Coutts注意到Kevin Warsh希望縮減資產負債表,若政策制定者試圖在央行流動性縮減的體系下消化大規模到期債務,這將形成另一潛在制約。

Coutts表示:「是的,他們將繼續在短端塞入債務並透過銀行進行貨幣化,」並補充指出,穩定幣可能將扮演「日益重要的角色」。但他警告稱,在聯準會資產負債表收縮的情況下滾動3.67兆美元的到期債務,「若能避免債券市場發生意外,將是數十年來最令人印象深刻的財政/貨幣政策管理壯舉之一」。

這對Bitcoin的影響較為複雜。Coutts並未否認築底的可能性。他認為,市場可能仍需要一個宏觀觸發因素,下一波持續性上漲才能真正展開。在他的分析框架中,Bitcoin可能比其他資產更早感知到聯準會流動性的轉變,但這一轉變可能要等到國債市場出現壓力後才會到來。

他寫道:「我看不出在沒有更多聯準會側流動性的情況下他們如何能做到這一點。Bitcoin將率先察覺。但仍有一段令人不安的距離要走。國債必須開始出現異常,政策才會作出調整。這才是棘手之處。」

截至發稿時,BTC報價為63,196美元。

您可能也會喜歡

XRP的「融臉」階段:數據顯示價格正邁向10美元以上

ZachXBT稱英國對HTX的制裁為「越權之舉」,地址污染波及普通用戶

蘋果 WWDC 2026:AI 躍進前的修復之年