「日本微策略」Metaplanet 停止囤比特幣,是戰略轉向還是蓄力待發?

日本比特幣財庫公司 Metaplanet 自 9 月 30 日起已連續十週未增持比特幣,與微策略(原 MicroStrategy,現為 Strategy)的激進策略形成對比。這是風險控管優先的策略調整,還是為更大規模擴張做準備? (前情提要:Metaplanet股價暴跌8成「比特幣浮虧16%」,執行長回應:不放棄BTC儲備DAT,持續長期加倉 ) (背景補充:彭博爆料日本交易所正研究「抵制DAT公司」:減少如 Metaplanet 囤積加密貨幣亂象 ) 在加密市場迎來回調窗口之際,比特幣財庫公司的動作出現明顯分化。巨頭 Strategy 宣布上週斥資 9.627 億美元,以 90,615 美元的價格增持 10,624 枚比特幣。相比之下,第四大比特幣財庫公司 Metaplanet 的步伐卻戛然而止,自 9 月 30 日以來,已連續第十週未再有增持動作。 Metaplanet,這家被市場譽為「亞洲版 MicroStrategy」的日本上市公司,曾是 DAT 領域的激進代表。自 2024 年 4 月開啟儲備計畫以來,公司迅速積累了超過 3 萬枚比特幣,總價值約 27.5 億美元。 然而,第四季度以來,比特幣價格從 12.6 萬美元的歷史高點回調近 30%,就在市場普遍預期財庫公司們將趁低吸納時,Metaplanet 卻在 9 月 29 日完成最後一次增持後,意外按下暫停鍵,轉而將短期資本重心轉向了股票回購。 DAT 由激進積累轉向風控優先 數據顯示,第四季度數位資產國庫股總市值從 1,500 億美元大幅縮水至 735 億美元,多數公司的 mNAV 跌破 1 倍。據彭博社報導,美國和加拿大上市的加密資產財庫 (DAT) 公司股價今年大幅下跌,中位數下跌 43%,部分公司跌幅超過 99%。 Galaxy 警告稱,比特幣財庫公司正進入「達爾文階段」,股票溢價崩潰,槓桿轉為下跌,DAT 股票轉為折價,其曾經繁榮的商業模式核心機制正在崩潰。 在這種市場背景下,同為第二梯隊的財庫公司 ETHZilla 近日宣布,將提前贖回總額 5.16 億美元的可轉債。這一舉動被視為簡化資本結構、增強財務靈活性,並降低市場低谷期高息負債風險的積極信號。 Metaplanet 的行動與此形成呼應。目前來看,公司未償債務為 3.04 億美元,理論上其擁有 9 倍的比特幣資產作為償還保障,但公司仍選擇暫停增持,這種行為與當前 DAT 賽道從激進積累向風控優先轉型的行業趨勢高度一致。 股價壓力與保守會計下的戰術性調整 此前,受比特幣持有策略影響,Metaplanet 股價曾從 2024 年 4 月的 20 美元飆升至 2025 年 6 月的最高點 1,930 美元。儘管下半年以來股價大幅回落超 70%,但今年整體仍錄得超 20% 的漲幅,目前股價穩定在 420 美元附近,總市值約 30 億美元。 面對股價的持續下挫,Metaplanet 執行長 Simon Gerovich 於 10 月 2 日公開回應股價波動,他引用亞馬遜在網路泡沫時期的案例,強調基本面與股價常常出現背離,並重申公司將繼續積累比特幣。 此前,他曾在 9 月表態,若資產淨值低於市值 (mNAV 低於 1 倍),繼續增發新股在「數學上會破壞價值」,不利於公司的 BTC 收益率,公司將優先評估優先股與股票回購等方案。 因此,在 10 月初遭遇破淨時,Metaplanet 迅速採取了行動,先是宣布授權回購至多 1.5 億股股票並獲 5 億美元信貸額度,隨後又透過抵押其比特幣資產籌集 1 億美元用於購買更多比特幣,以及擴大收入業務和回購股份,部分資金還將用於收益業務,目前公司 mNAV 已回升至 1 倍以上。 由此來看,暫停增持的行為,是對其股價和資產負債表健康度的戰術性保護,即優先確保現有股東的價值,而非盲目擴大資產負債表。 此外,停止購買也是為了規避日本保守會計準則帶來的風險。鑑於其平均比特幣成本約 10.8 萬美元,公司帳面上已累積了超過 5 億美元的未實現損失。為防止短期利潤表遭受過度衝擊,其選擇主動避免加劇這一帳面減值風險。 利用低利率優勢構建亞洲「護城河」? 表面上看,暫停增持是防禦,實際上 Metaplanet 真正的戰略意圖或在於資本結構的升級與創新。 公司第三季度財報顯示,其銷售額達 24.01 億日圓,環比增長 94%;營業利潤 13.39 億日圓,增長 64%;淨利潤 127 億日圓;淨資產 5329 億日圓,增長 165%。其中,選擇權業務貢獻了 1628 萬美元收入,同比增長 115%,這一塊收入可覆蓋日常營運和利息成本。 在此基礎上,Metaplanet 也在嘗試效仿 Strategy,規劃發行類似 STRC 的優先股,以更高效的方式獲取資本。 公司計畫推出「Mercury」和「Mars」兩款新數位信用工具,其中「Mercury」將提供 4.9% 的日圓收益率,約為日本銀行存款收益的十倍,其中 73% 資金指定用於比特幣增持,將包括 1.07 億美元直接購買和 1200 萬美元選擇權交易。這樣一來,公司可以繞過股權稀釋,從而轉向低成本債務槓桿,對本土投資者來說具有較大的吸引力。 此外,由於日本不允許市場銷售機制 (類似 BitMine 目前的 ATM 模式),防止上市公司直接在二級市場「實時傾銷」股票,保護投資者免受稀釋衝擊。Metaplanet 採用移動行權權證機制 (MSW),巧妙繞過了這一限制,同時保留了靈活籌資的核心優勢。 MSW 本質上是一種特殊的股票收購權證,其最大特點在於行權價格並非固定,而是定期動態調整。通常每隔幾個交易日 (Metaplanet 早期系列為每 3 個交易日),行權價會重置為前幾日收盤價的平均值,例如前三日簡單移動平均價。這樣,當權證持有人選擇行使權證時,公司就以接近當前市場價的價格發行新普通股,籌集資金。 後期,公司或將這一機制融入永續優先股產品 Mercury 中:優先股持有人可以透過類似 MSW 的轉換條款,...

您可能也會喜歡

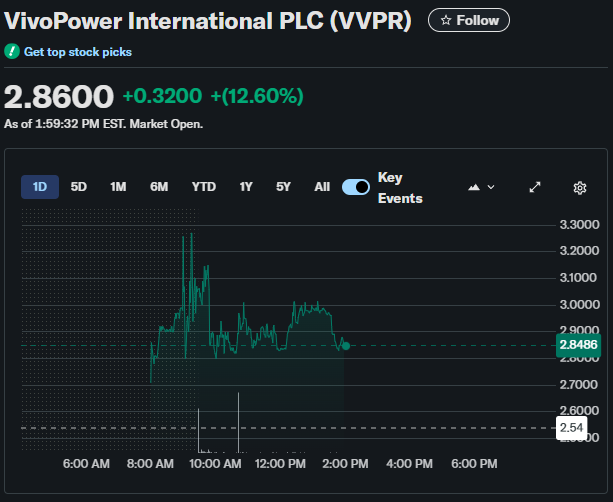

VivoPower 對 Ripple 的 3 億美元投資引發股價上漲了 13%

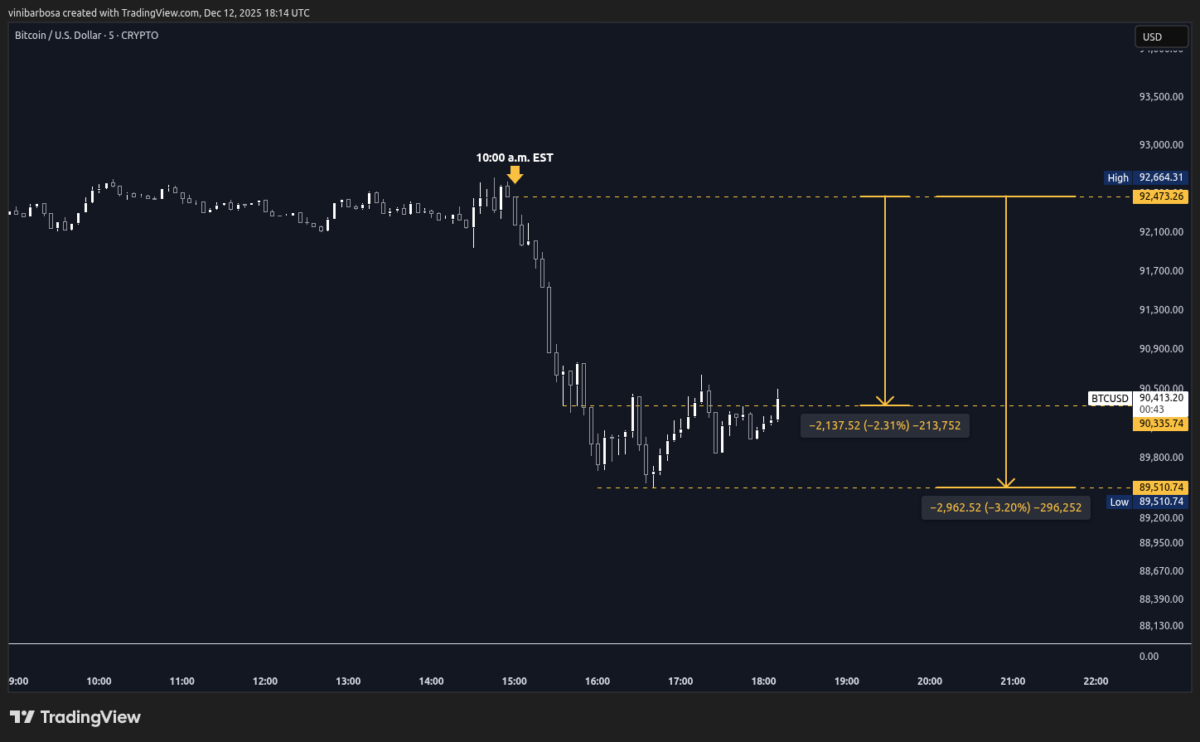

操縱?Bitcoin 在 35 分鐘內下跌了 $2,000,$132M 多頭頭寸被清算