لماذا لم تعد حركة التنقل الكهربائية في أفريقيا رهاناً استثمارياً محفوفاً بالمخاطر

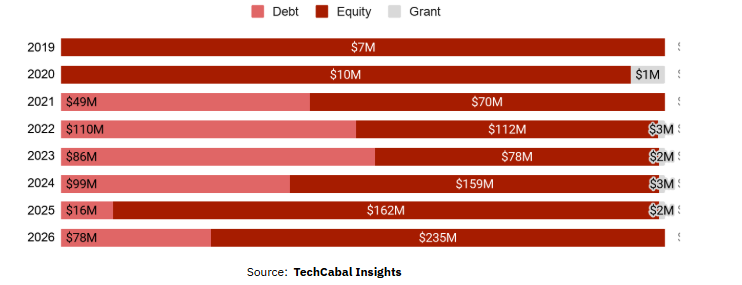

جمعت الشركات الناشئة في هذا القطاع أكثر من 1.28 مليار دولار منذ عام 2019. ويأتي ثلث رأس المال الآن في شكل ديون، في جولات تمويل أكبر، ومن المُقرضين لا من مستثمري رأس المال المغامر، وهو مؤشر على أن القطاع يُموَّل على غرار البنية التحتية

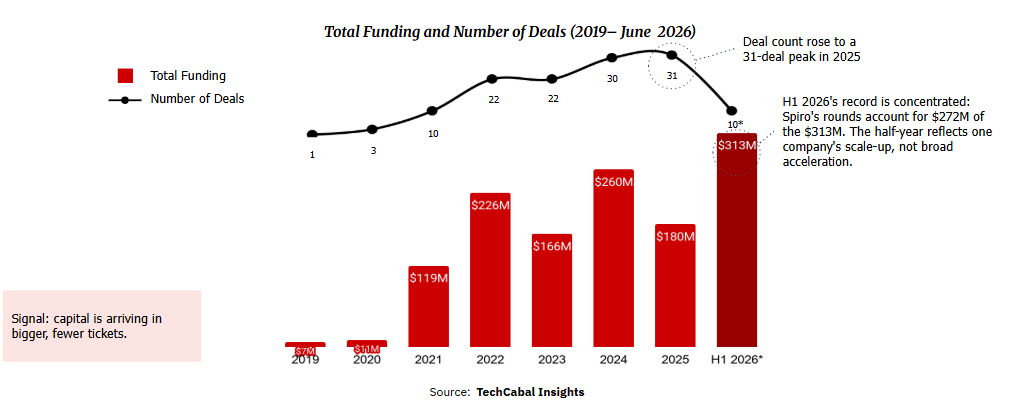

طوال معظم العقد الماضي، كان الاستثمار في شركة ناشئة أفريقية للتنقل الكهربائي رهاناً على سوق لم تُثبت جدواها بعد. غير أن أحدث تحليلاتنا لبيانات التمويل تشير إلى أن تلك الحقبة تقترب من نهايتها. فقد جمعت الشركات العاملة في مجال الدراجات الكهربائية ذات العجلتين والثلاث عجلات، والحافلات الكهربائية، وشبكات تبادل البطاريات، وتمويل امتلاك المركبات للسائقين، ما مجموعه 1.28 مليار دولار عبر 129 صفقة بين عامَي 2019 ومطلع يونيو 2026، وفقاً لمتتبع صفقات TechCabal Insights. ويرصد البنك الأفريقي للتنمية (AfDB) التحول ذاته. وفي هذا الإطار، يقول وال شونيبار، مدير الحلول المالية للطاقة والسياسات والتنظيم:

"يتطور نهج البنك في دعم مشغّلي التنقل الكهربائي، وبات التمويل مشروطاً بثلاثة معايير: نماذج أعمال قابلة للتوسع ومجدية تجارياً، وتدفقات إيرادات يمكن التنبؤ بها، وبيئة تنظيمية مُمكِّنة. ودعماً لهذه المرحلة الانتقالية، يعمل البنك الأفريقي للتنمية على إطلاق منشأة التنقل الأخضر لأفريقيا (GMFA)، وهي منصة تمويل مختلط تُتوقع قدرتها على تعبئة أكثر من 300 مليون دولار لفتح آفاق الإقراض التجاري، ودعم تطوير خط الأعمال، ونشر رأس المال عبر مجموعة من الأدوات تشمل الضمانات والوساطة المالية مع البنوك التجارية."

تُموِّل الديون حالياً ثلث القطاع، ويصل رأس المال في جولات أكبر، والشركات الفائزة به باتت تبدو بشكل متزايد كمشغّلي بنية تحتية.

لم يكن هذا الصعود متواصلاً. تأرجح التمويل السنوي بين 119 مليون دولار عام 2021 و260 مليون دولار عام 2024، ثم تراجع إلى 180 مليون دولار في 2025، قبل أن يقفز مجدداً. ففي النصف الأول من عام 2026 وحده، جمع القطاع 313 مليون دولار، متجاوزاً بذلك مجموع ما جُمع طوال عام 2025، وذلك عبر عشر صفقات فحسب. بيد أن هذا الرقم القياسي يستوجب تحفظاً جديراً بالإشارة الصريحة: إذ تستأثر شركة Spiro للدراجات الكهربائية ذات العجلتين وتبادل البطاريات بنحو 272 مليون دولار منه، مما يعني أن أرقام النصف الأول تعكس توسع شركة واحدة لا تسارعاً شاملاً.

ارتفع نشاط الصفقات كل عام حتى نهاية 2025، ومنذ عام 2021 استحوذت الجولات البالغة 10 ملايين دولار أو أكثر على ثلاثة أرباع التمويل السنوي على الأقل. يُموِّل السوق اليوم عمليات البناء والتوسع، لا مجرد التجارب.

حصة إجمالي التمويل حسب النوع (2019 – يونيو 2026*)

الدَّين هو المؤشر

يكمن المؤشر الأوضح في طبيعة رأس المال. لا تزال حقوق الملكية في الصدارة بنسبة 65% من الإجمالي، غير أن الديون ارتفعت إلى 34% (437 مليون دولار) بعد أن كانت معدومة في 2019، وتجاوزت حقوق الملكية عام 2023. ولا يدخل المُقرضون قطاعاً ما إلا حين تصبح أصوله قابلة للتوثيق كضمانات وتدفقاته الواردة قابلة للتنبؤ.

تقول ديكو أوجو، المشاركة في الاستثمار لدى Novastar Ventures: "شركات تمويل التنقل كثيفة الاستخدام للديون بطبيعتها، والقدرة على التوسع تعتمد اعتماداً كبيراً على إمكانية الحصول على ديون ميسورة ومهيكلة بصورة ملائمة."

وتُشير إلى القيد الذي يُشكّل السوق بأكملها: هذه الشركات تحتاج إلى رأس مال صبور، وحين تكون الديون مكلفة، يذهب جزء كبير من التدفق النقدي التشغيلي لخدمتها، مما يُبطئ قدرة المشغّلين على الوصول إلى السائقين.

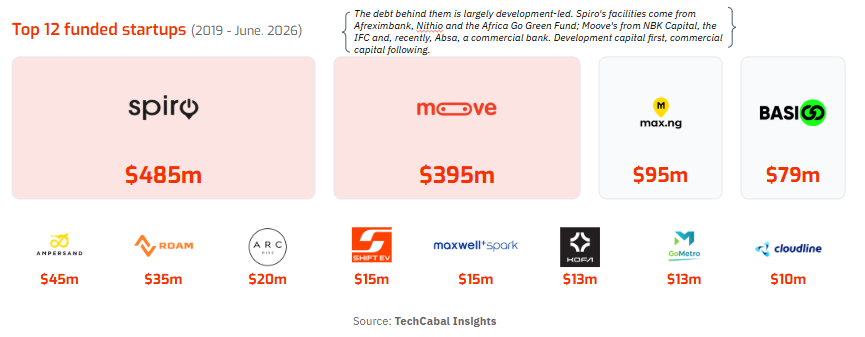

تلك الديون في معظمها ذات طابع تنموي، صادرة عن مؤسسات كبنك أفريكزيم بنك وشركة التمويل الدولية (IFC) وصناديق مُركِّزة على المناخ، فيما تبدأ البنوك التجارية كأبسا في المسير خلفها للتو. وهي تُموِّل أصولاً مادية مُدرِّة للإيرادات: أساطيل المركبات والبطاريات ومحطات التبادل. تُعبِّر Spiro عن هذا المنطق بوضوح، إذ تصف التنقل الكهربائي والبنية التحتية للطاقة بأنهما وجهان لعملة واحدة، وتضع نفسها بوصفها منصة طاقة لا مصنِّعة سيارات كهربائية، مع أكثر من 2,500 محطة تبادل منتشرة. والدليل على جدوى ذلك جاء مؤخراً.

"نحن بالفعل نحقق تدفقاً نقدياً إيجابياً في أسواقنا الأكثر نضجاً"، هكذا أخبرت الشركة TechCabal Insights، وهذا النوع من توليد النقد هو ما يُميِّز البنية التحتية، لا مشاريع رأس المال المغامر.

تدفق راس المال يتمركز حول نخبة قليلة أثبتت جدارتها

السمة الأخرى المميِّزة للسوق هي ضيق نطاقها. تستحوذ أربع شركات على 82% من إجمالي رأس المال، وتستحوذ الشركات الاثنتا عشرة الأولى على 95%، وهو توزيع يخضع لقانون القوة، تتصدره Spiro (485 مليون دولار) وMoove (395 مليون دولار) اللتان تستأثران وحدهما بنسبة 69%. وتمثل نيجيريا وبنين 77% من التمويل، لكن باستبعاد Moove تتراجع نيجيريا إلى 104 ملايين دولار، وباستبعاد Spiro تكاد بنين تختفي من المشهد. أما الاتساع الحقيقي فيتجلى في كينيا، حيث تجعل 39 صفقة بقيمة 143 مليون دولار من أفريقيا الشرقية قاعدة التجريب والابتكار في القطاع.

بالنسبة للسائقين، القصة اقتصادية بامتياز

بالنسبة للأشخاص الذين يخدمهم هذا القطاع، فإن الاقتصاديات اليومية هي جوهر الأمر. يُقلِّص التحول إلى الكهرباء أكبر تكاليف التشغيل للسائق. وتقول Ampersand، شركة الدراجات الكهربائية الرواندية، إن دراجاتها تكلف نصف ما تكلفه الدراجات تلك التي تعمل بالبنزين من حيث الوقود، وهو ما يوفر للسائقين نحو 700 دولار سنوياً ويرفع صافي دخلهم بنحو 45%، فيما تستخدم نماذج التمويل كنموذج Moove تقييماً ائتمانياً بديلاً لتمكين السائقين من امتلاك المركبات والحصول على ائتمان رسمي، في كثير من الأحيان لأول مرة في حياتهم.

تواكب السياسات هذا التحول: فقد حددت أكثر من نصف الدول الأفريقية الـ21 التي قيّمها برنامج الأمم المتحدة للبيئة (UNEP) وتحالف التنقل الكهربائي في أفريقيا (AfEMA) أهدافاً وحوافز للتنقل الكهربائي، مدفوعةً في معظمها بتكلفة واردات الوقود.

ويعزز تقييم مدير البنك الأفريقي للتنمية هذه النقطة:

"الدول التي أرست حوافز مستهدفة، كالإعفاءات الضريبية والتعريفات الداعمة ومعايير المركبات الكهربائية الواضحة، باتت تشهد بالفعل خطوط أعمال أقوى واهتماماً أكبر من المستثمرين، وفي مقدمتها كينيا ورواندا وإثيوبيا. ويوجِّه البنك تدفق راس المال وفق ذلك، داعماً صناديق حقوق الملكية والديون بما فيها Persistent Africa Climate Venture Builder Fund وZafiri وFEI في الأسواق التي تتمتع بزخم سياسي قوي".

تكشف بيانات التمويل عن قطاع بدأ يستقطب رأس المال بأسلوب البنية التحتية، لا مجرد رهانات رأس المال المغامر. بيد أن هذا التحول لا يزال ضيق النطاق. تستحوذ شركتان على 69% من إجمالي رأس المال و78% من الديون، ولم تجمع سوى 51 شركة ناشئة أي تمويل حتى الآن، لذا لا يزال الاستدلال على هذه الفئة من الأصول يرتكز على مجموعة قليلة من الشركات الرائدة التي تُثبت صلاحية النموذج. أما أكبر الفرص فتتمركز حيث يوجد الطلب، في مركبات الشحن التجارية ذات العجلتين والثلاث عجلات، تلك الأساطيل المُدرِّة للدخل التي تُحرِّك معظم أفريقيا الحضرية.

قد يعجبك أيضاً

ارتفاع XRP بنسبة 10% مع تعزيز اتفاقية السلام بين الولايات المتحدة وإيران للشهية نحو المخاطر

المحكمة العليا توقف محامياً بسبب منشور فاحش على وسائل التواصل الاجتماعي

كيف تتعامل الصناعات الأصيلة في مجال التشفير بكندا مع المشهد التنظيمي