Disney+ por fin es rentable. La acción aún no se ha puesto al día.

Conclusiones clave para las acciones de Walt Disney a julio de 2026

- Veintisiete de los 32 analistas que cubren las acciones de Disney la califican como compra o superación del rendimiento, frente a dos mantener, dos sin opinión y una venta, con el objetivo medio en 130 $, lo que apunta a un potencial de subida del 30 % desde los 100 $.

- Para septiembre de 2030, el modelo de caso intermedio de TIKR sitúa el precio objetivo de las acciones de Disney en 127 $, un retorno total del 28 % con un crecimiento anualizado del 6 % a lo largo de 4,2 años.

- El margen SVOD de Disney+ y Hulu se situó por primera vez en doble dígito el 6 de mayo.

Descubre cómo la brecha del 30 % de las acciones de Disney respecto al objetivo de 130 $ de Wall Street se compara con su propia trayectoria de EBIT. Explora las estimaciones completas y el modelo en TIKR de forma gratuita →

El segundo trimestre fiscal de las acciones de Disney marca el debut de D'Amaro como CEO y un hito en el margen de streaming

The Walt Disney Company (DIS) presentó los resultados del segundo trimestre fiscal de 2026 el 6 de mayo, la primera llamada de ganancias bajo el nuevo CEO Josh D'Amaro.

Ganancias de las acciones de DIS en el Q2 de 2026 en USD (TIKR)

Ganancias de las acciones de DIS en el Q2 de 2026 en USD (TIKR)

Los ingresos aumentaron a 25.170 millones de dólares, un 7 % más que el año anterior, y el ingreso operativo total del segmento creció un 4 %, ambos por encima de la propia guía de la dirección. Bajo esa cifra, el EBIT de Disney alcanzó los 4.600 millones de dólares, un 4 % más que el año anterior, con un margen de EBIT del 18 %.

Detrás de la cifra principal, el segmento de streaming de entretenimiento hizo el trabajo pesado. El crecimiento de los ingresos SVOD de entretenimiento se aceleró hasta el 13 % en el trimestre, frente al 11 % del primer trimestre fiscal, con ganancias de suscripción provenientes tanto de los precios como del volumen, junto con un crecimiento de los ingresos publicitarios de doble dígito.

El director financiero Hugh Johnston abordó el giro en la rentabilidad del segmento directamente en la llamada de ganancias del Q2: "Estamos orgullosos de alcanzar los dos dígitos este trimestre". Ese cruce de margen se produjo junto con ganancias continuas en el paquete integrado de Disney+ y Hulu, el cual la dirección acreditó por una mayor retención.

Disney Experiences también registró un récord en el segundo trimestre, con un aumento del 7 % en los ingresos y un 5 % en el ingreso operativo del segmento, incluso cuando la asistencia a los parques nacionales cayó un 1 % debido a los vientos en contra relacionados con las visitas internacionales y la apertura de un parque competidor en Orlando. La dirección espera que las tendencias de asistencia nacional mejoren en el tercer trimestre fiscal a medida que esos vientos en contra disminuyan.

La dirección enmarcó el trimestre como evidencia de que su estrategia "Un solo Disney", que vincula el streaming, los deportes y los parques a una sola relación con los fans, está empezando a componerse. La compañía reiteró su guía para un crecimiento del BPA ajustado del 12 % en el año fiscal 2026, excluyendo la semana 53, junto con una autorización de recompra de 8.000 millones de dólares ya en marcha.

Esa guía, y el hito del margen de streaming que contiene, es el telón de fondo contra el cual Wall Street está evaluando ahora el próximo movimiento de las acciones de Disney.

Profundiza en los datos del segmento detrás del primer trimestre de margen operativo de doble dígito de Disney+ y Hulu. Obtén el desglose completo en TIKR de forma gratuita →

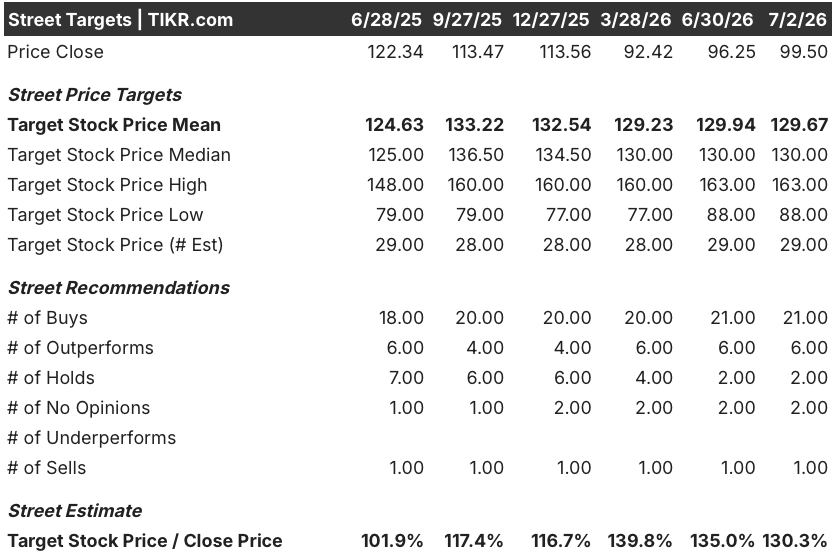

Wall Street se mantiene alcista sobre las acciones de Disney incluso cuando el objetivo medio se mantiene cerca de los 130 $

Objetivo de los analistas de Wall Street para las acciones de DIS (TIKR)

Objetivo de los analistas de Wall Street para las acciones de DIS (TIKR)

Veintisiete de los 32 analistas que cubren las acciones de Disney la califican como compra o superación del rendimiento, con solo dos mantener, dos sin opinión y una venta que completan la cobertura. El objetivo medio se sitúa en 130 $, en línea con una mediana de 130 $, lo que apunta a un potencial de subida del 30 % desde el precio actual de 100 $. Ese medio se ha mantenido prácticamente plano desde marzo, incluso cuando la acción osciló entre un máximo de 52 semanas de 125 $ y un mínimo de 92 $ en el mismo período.

Wall Street espera que el margen de EBIT de las acciones de Disney supere el 20 % en el tercer trimestre fiscal de 2026

Trayectoria del EBIT y los márgenes de EBIT de las acciones de DIS (TIKR)

Trayectoria del EBIT y los márgenes de EBIT de las acciones de DIS (TIKR)

El EBIT de Disney alcanzó los 4.600 millones de dólares en el segundo trimestre fiscal de 2026, un 4 % más que el año anterior, con un margen de EBIT del 18 %.

Las estimaciones de consenso sitúan el EBIT en 5.160 millones de dólares en el tercer trimestre fiscal de 2026, un aumento del 13 % que llevaría el margen al 20 %.

El crecimiento luego se modera. Se proyecta que el EBIT del cuarto trimestre fiscal de 2026 sea de 4.920 millones de dólares, un salto del 41 % frente a una base interanual débil, antes de ralentizarse al 13 % en el primer trimestre fiscal de 2027 y solo al 5 % en el segundo trimestre fiscal de 2027.

Los alcistas señalan ese salto del 41 % en el cuarto trimestre como prueba de que la construcción del margen es duradera. Los bajistas contraargumentan que el crecimiento se ralentiza hasta solo el 1 % en el tercer trimestre fiscal de 2027, una vez que desaparece la comparación sencilla.

El objetivo de 127 $ de TIKR para las acciones de Disney se mantiene si la expansión de los parques sigue componiéndose

El modelo de caso intermedio de TIKR valora las acciones de Disney en 127 $ para septiembre de 2030, un retorno total del 28 % desde el precio actual de 100 $, o un 6 % anualizado a lo largo de 4,2 años.

Resultados del modelo de valoración de las acciones de DIS (TIKR)

Resultados del modelo de valoración de las acciones de DIS (TIKR)

Ese ritmo anualizado se sitúa por debajo de la propia guía de crecimiento del BPA ajustado de doble dígito de Disney, posicionando a la acción como un compuesto más estable que una historia de revalorización.

El caso para alcanzar ese objetivo se basa en la trayectoria del EBIT ya visible en los resultados: el streaming cruzando hacia márgenes de doble dígito y Experiences entregando un récord en el segundo trimestre a pesar de la debilidad en la asistencia a los parques.

Ejecuta tus propios escenarios frente al objetivo de 127 $ de TIKR y el retorno proyectado del 28 % en las acciones de Disney. Construye el modelo en TIKR de forma gratuita →

¿Deberías invertir en The Walt Disney Company?

La única forma de saberlo realmente es mirar los números tú mismo. TIKR te da acceso gratuito a los mismos datos financieros de calidad institucional que utilizan los analistas profesionales para responder exactamente a esa pregunta.

Abre las acciones de The Walt Disney Company y verás años de datos financieros históricos, lo que los analistas de Wall Street esperan para los ingresos y ganancias en los próximos trimestres, cómo se han movido los múltiplos de valoración a lo largo del tiempo y si los objetivos de precio tienden al alza o a la baja.

Puedes crear una lista de seguimiento gratuita para rastrear The Walt Disney Company junto con cualquier otra acción en tu radar. No se requiere tarjeta de crédito. Solo los datos que necesitas para decidir por ti mismo.

Accede a herramientas profesionales para analizar las acciones de DIS en TIKR de forma gratuita →

También te puede interesar

Aave alcanza los 100 millones de dólares en depósitos en Monad, el precio de MON sube un 11%

Acciones de IDEXX Laboratories: Objetivo de $876 respaldado por la adopción del diagnóstico de cáncer en 7.500 clínicas

¿Puede sobrevivir la estrategia de venta de Bitcoin de Strategy a pérdidas de 15.000 $ por moneda?