Marvell Tenggelam Minggu Ini Meski Bergabung dengan S&P 500. Bisakah Koreksi Ini Menjadi Peluang?

Statistik Utama untuk Saham Marvell

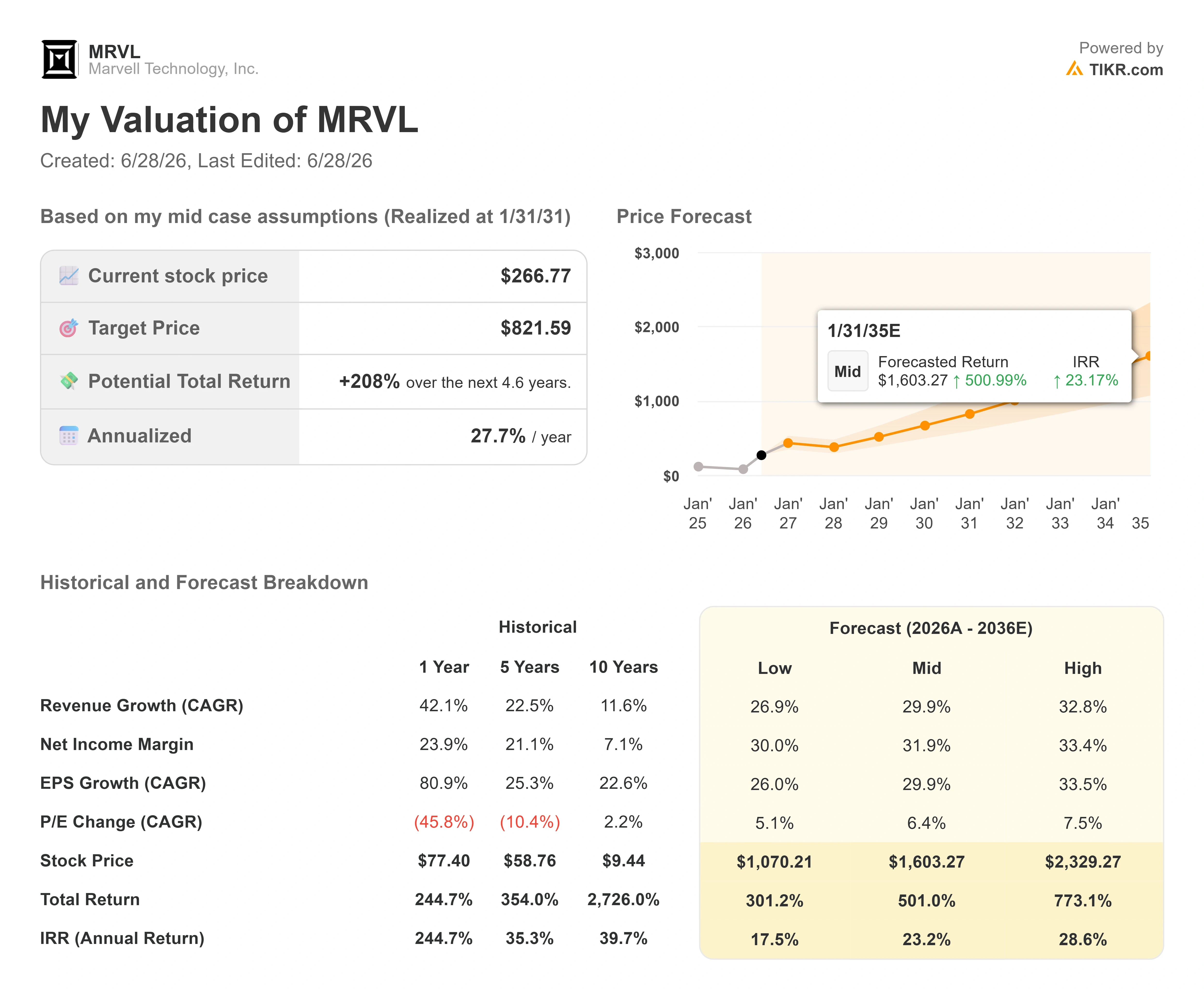

- Harga Saat Ini: $266,77

- Harga Target (Menengah): ~$820

- Target Analis: ~$245

- Potensi Total Return: ~208%

- IRR Tahunan: ~28% / tahun

- Reaksi Laba: +3,09% (27 Mei 2026)

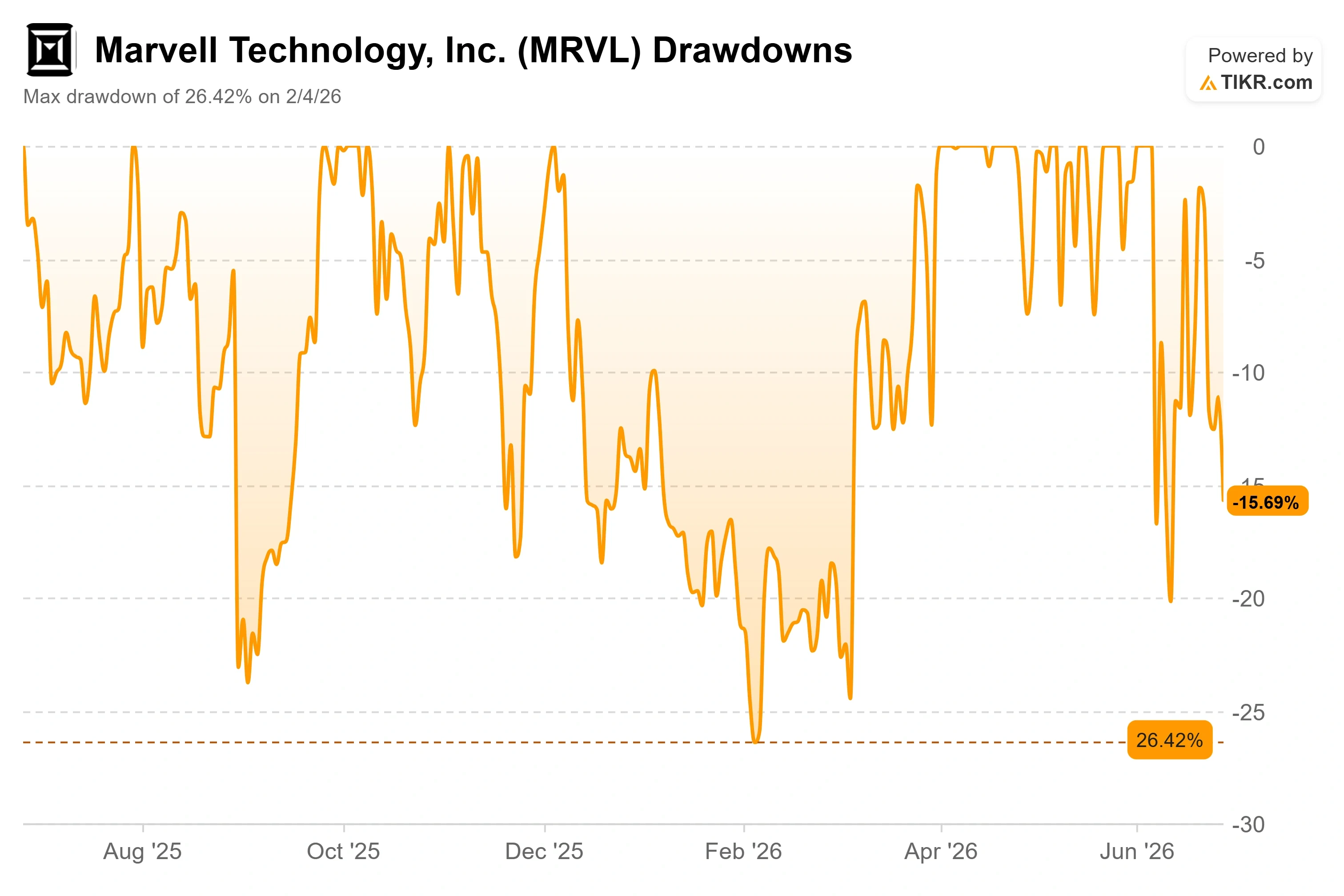

- Drawdown Maksimum: 26,42% (4 Februari 2026)

Kini Hadir: Temukan seberapa besar potensi kenaikan saham favorit Anda menggunakan Model Penilaian baru TIKR (Gratis) >>>

Apa yang Terjadi?

Marvell Technology (MRVL) baru saja mengalami minggu buruk yang paling aneh: yang datang tepat setelah perayaan kemenangan. Saham ini masuk ke S&P 500 sebelum pembukaan pada Senin, 22 Juni, stempel resmi bahwa sebuah perusahaan telah mencapai skala dan kepentingan nama-nama terbesar di pasar. Pada hari Jumat, saham ini ditutup pada $266,77, turun 5,15% pada hari itu dan jauh di bawah harga tertinggi 52 minggu sebesar $329,88. Indeks mendapat pembuat chip AI terbarunya. Pembuat chip itu justru mengalami aksi jual.

Guncangan itu adalah keseluruhan perdebatan tentang saham Marvell di tahun 2026. Satu pihak melihat bisnis yang melampaui analisnya sendiri, dengan kartu model yang menunjuk ke harga yang jauh lebih tinggi. Pihak lain melihat perusahaan senilai sekitar $233 miliar yang dihargai untuk masa depan yang harus tiba tepat waktu, diperdagangkan di atas rata-rata target Wall Street saat ini. Pertanyaan yang belum bisa dijawab pasar adalah apakah kisah yang terus berakselerasi ini dapat mempertahankan saham yang dinilai sangat tinggi ini setelah katalis mudah habis terpakai.

Apa yang Sebenarnya Menekan Saham

Pemicu langsungnya bukan pemotongan panduan atau kehilangan pelanggan. Itu adalah sebuah pengajuan. Kepala keuangan yang akan keluar, Willem Meintjes, mengajukan Formulir 144 yang mengungkapkan rencana penjualan 211.329 saham, senilai sekitar $65 juta pada harga saham pertengahan Juni. Formulir 144 hanyalah pemberitahuan niat untuk menjual, bukan transaksi yang telah selesai, tetapi para trader jarang menunggu untuk membedakannya. Penjualan insider dalam jumlah besar di dekat harga tinggi, terutama dari kepala keuangan, dibaca sebagai sinyal tentang valuasi, dan aksi jual tersebut bergulir dalam penurunan chip yang lebih luas.

Konteksnya memperlunak kepanikan tersebut. Meintjes pensiun setelah 10 tahun, bukan melarikan diri. Pada 11 Juni, Marvell menunjuk Dan Durn, mantan eksekutif Adobe, sebagai CFO efektif 15 Juni, dengan Meintjes tetap sebagai penasihat hingga April 2027. Durn menghabiskan sebagian besar kariernya sebagai pemimpin keuangan semikonduktor, dengan peran CFO sebelumnya di GlobalFoundries, NXP, dan Applied Materials, dan perusahaan menegaskan kembali panduan kuartal keduanya bersamaan dengan berita tersebut.

Drawdown Marvell (TIKR)

Drawdown Marvell (TIKR)

Lihat estimasi historis dan ke depan untuk saham Marvell (Gratis!) >>>

Fundamental yang Bergerak ke Arah Sebaliknya

Di balik kebisingan tersebut, bisnis ini sedang berakselerasi, bukan melambat. Marvell membukukan rekor pendapatan kuartal pertama fiskal 2027 sebesar $2,42 miliar, naik 28% year-over-year, dan memandu pendapatan kuartal kedua ke sekitar $2,7 miliar, mengimplikasikan pertumbuhan sekitar 35%. Tahun fiskalnya berakhir di bulan Januari, jadi inilah laju tahun berjalan. Arus kas operasi mencapai rekor $638,8 juta. Reaksi saham terhadap rilis 27 Mei itu hanya +3,09%, yang menunjukkan betapa banyak kabar baik yang sudah tercermin dalam harga.

Kasus strategis bertumpu pada diversifikasi, dan manajemen menghabiskan penampilan publik terakhirnya untuk membuat argumen tersebut. Pada Bank of America Global Technology Conference tanggal 3 Juni, CEO Matt Murphy menolak gagasan bahwa Marvell hanyalah kisah satu produk. "Kami bukan kuda poni satu trik," katanya, menunjuk tiga bisnis bernilai miliaran dolar yang terpisah, yaitu broadband analog, cloud switching, dan data center interconnect (DCI, tautan optik yang membawa beban kerja AI antar pusat data), yang masing-masing berkembang dalam setahun ke depan saja. Keluasan itu adalah jawaban atas ketakutan konsentrasi yang terus dikhawatirkan para bear, karena pelanggan terbesar Marvell masih menyumbang sebagian besar pendapatan.

Murphy juga sama tegas mengenai ekspektasi. Ketika CEO Nvidia Jensen Huang menyebut Marvell sebagai "perusahaan triliun dolar berikutnya" di atas panggung COMPUTEX, komentar itu membantu memicu lonjakan 24% dalam satu hari. Reaksi Murphy sendiri lebih terukur: "Saya pikir, saya bilang, kita masih perlu sedikit kerja keras lagi." Bagi tim manajemen yang menghabiskan dua tahun terakhir untuk mereset ekspektasi investor setelah bisnis custom-silicon berjalan lebih jauh dari yang dijanjikan, pengendalian diri itu adalah intinya. Kemitraan Nvidia sendiri nyata dan strategis, dibangun selama bertahun-tahun kerja bersama, dan menurut laporan pers, mencakup investasi Nvidia senilai $2 miliar beserta kolaborasi dalam custom silicon dan adopsi NVLink.

Di Mana Ketegangan Valuasi Sebenarnya Berada

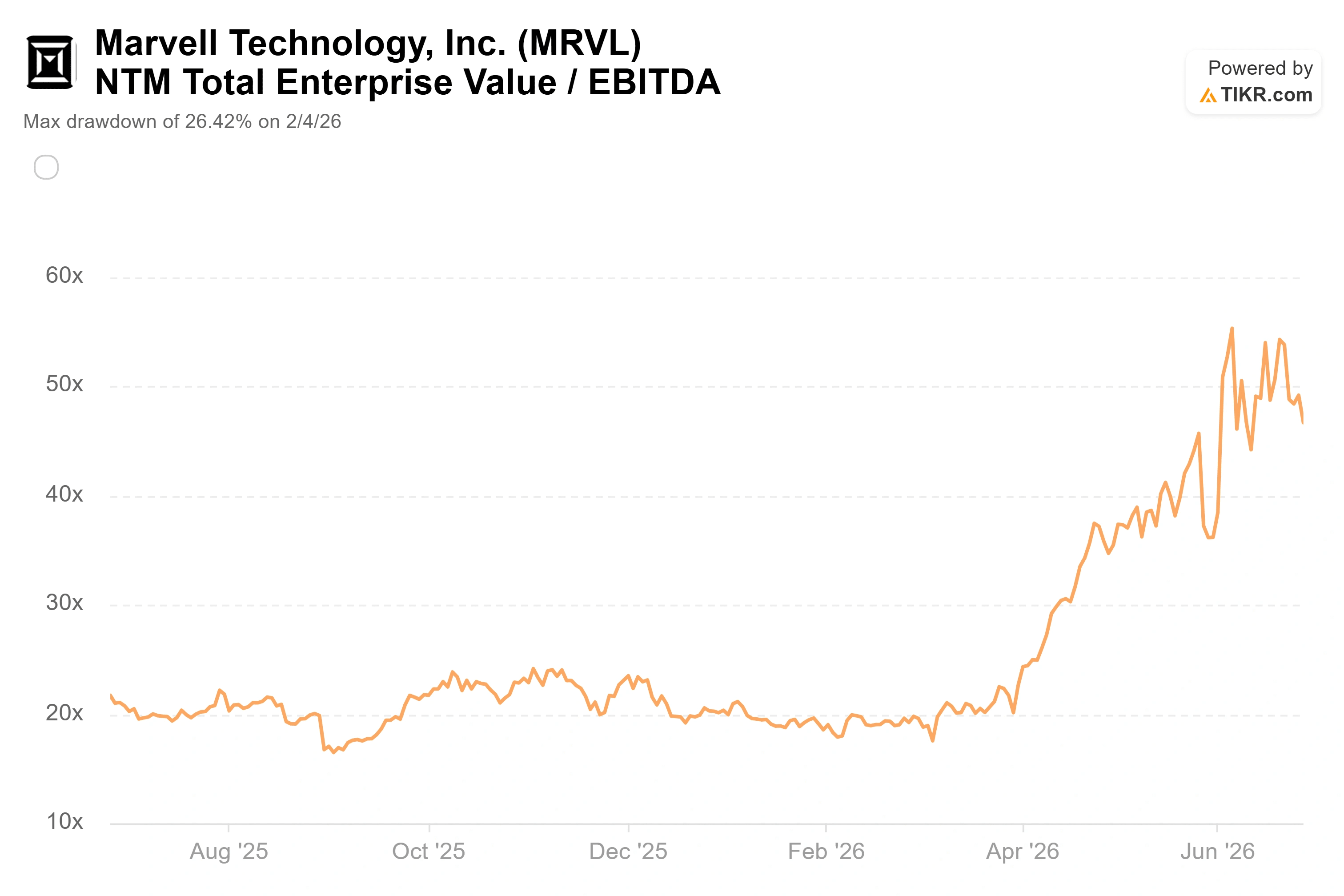

Marvell tidak murah, dan perbandingan dengan sesama perusahaannya membuktikan hal itu. Saham ini diperdagangkan sekitar 47x EV/EBITDA dua belas bulan ke depan, dibandingkan median kelompok sejenis sekitar 22x untuk kelompok semikonduktor yang dipantau TIKR. Broadcom, yang paling sebanding dalam perdagangan custom-AI-silicon, berada di sekitar 19x pada ukuran yang sama, dan Nvidia sekitar 15x. Pada harga terhadap laba ke depan, sekitar 59x milik Marvell jauh melampaui 23x milik Broadcom dan 19x milik Nvidia. Dari sudut pandang perusahaan sejenis mana pun, investor membayar premi yang curam khusus untuk Marvell.

Premi tersebut bukan tidak bisa dipertahankan. CAGR pendapatan dua tahun ke depan Marvell sekitar 43% jauh melampaui nama-nama yang lebih besar dan matang yang diperdagangkan bersamanya, dan perusahaan yang menumbuhkan pendapatan dengan laju tersebut dengan margin yang berkembang dapat membenarkan kelipatan yang tidak bisa dibenarkan oleh kelompok lainnya. Masalahnya adalah kelipatan EV/EBITDA 47x tidak menyisakan ruang untuk kesalahan. Setiap hambatan dalam ramp custom, setiap tanda bahwa satu pelanggan cloud besar menarik pesanan ke internal, dan saham yang dihargai setipis ini akan mengalami repricing cepat ke arah berlawanan. KeyBanc menangkap versi kasus bull yang lebih tahan lama ketika menaikkan targetnya ke $385, target tertinggi di kalangan analis, pada 18 Juni, dengan berargumen bahwa jaringan optik Marvell, bukan chip custom andalannya, adalah mesin pertumbuhan yang lebih stabil. Perbedaan itu penting karena konektivitas adalah pasar yang Marvell ikut ciptakan, sementara custom silicon bergantung pada segelintir program pelanggan yang tidak sepenuhnya bisa dikontrolnya.

EV/EBITDA NTM Marvell (TIKR)

EV/EBITDA NTM Marvell (TIKR)

Lihat bagaimana kinerja Marvell dibandingkan dengan perusahaan sejawatnya di TIKR (Gratis!) >>>

Analisis Model Lanjutan TIKR

- Harga Saat Ini: $266,77

- Harga Target (Menengah): ~$820

- Potensi Total Return: ~208%

- IRR Tahunan: ~28% / tahun

Model Penilaian Lanjutan Marvell (TIKR)

Model Penilaian Lanjutan Marvell (TIKR)

Lihat perkiraan pertumbuhan analis dan target harga untuk saham Marvell (Gratis!) >>>

Menggunakan skenario kasus menengah, Model Penilaian TIKR menunjuk ke target sekitar $820, yang tercapai pada fiskal 2031 (Januari 2031), mengimplikasikan total return sekitar 208% dan IRR tahunan sekitar 28% per tahun. Dua pendorong CAGR pendapatan adalah ramp custom-silicon menuju target 2028 bernilai miliaran dolar perusahaan dan bisnis optical-interconnect yang menunggangi transisi AI scale-out dan scale-up. Pendorong margin adalah leverage operasional saat bauran pusat data mendekati 75% pendapatan dan melampaui itu, mendorong margin laba bersih ke sekitar 32% dalam kasus menengah. Risiko utama adalah konsentrasi pelanggan: penarikan atau insourcing oleh satu hyperscaler besar akan memukul pendapatan dan kelipatan sekaligus.

Kasus upside-nya jelas: jika pertumbuhan pusat data bertahan mendekati laju 55% yang disinyalkan manajemen untuk tahun depan dan bisnis custom lebih dari dua kali lipat sesuai panduan, CAGR pendapatan ke depan sekitar 30% dari model ini dapat dicapai, dan premiumnya layak diperoleh.

Downside-nya sama jelasnya: hambatan custom-ramp pada EV/EBITDA 47x mengekspos saham pada repricing tajam, kerentanan yang sama seperti yang diungkapkan pengajuan CFO dalam satu sesi perdagangan.

Kesimpulan

Lonjakan indeks di bulan Juni dan aksi jual di akhir pekan keduanya adalah kebisingan belaka. Angka yang penting adalah tingkat pertumbuhan pusat data dalam laba kuartal kedua fiskal 2027, yang dijadwalkan sekitar 27 Agustus 2026. Manajemen telah memandu tingkat tersebut ke arah 55% dan menegaskan kembali target pendapatan fiskal 2028 sekitar $16,5 miliar. Rilis yang mengkonfirmasi laju tersebut, dengan target yang masih utuh, memvalidasi premium dan kemungkinan akan menarik rata-rata analis yang tertinggal mendekati harga saham yang sudah diperdagangkan sekarang. Apa pun yang mengisyaratkan ramp custom sedang tergelincir akan memberikan kasus bagi para bear dan membuat saham dengan kelipatan EBITDA 47x sangat terekspos. Perhatikan angka pusat data bulan Agustus, bukan berita utama CFO yang sudah berlalu.

Lihat saham apa yang dibeli investor miliarder sehingga Anda bisa mengikuti uang cerdas dengan TIKR.

Haruskah Anda Berinvestasi di Marvell?

Satu-satunya cara untuk benar-benar mengetahuinya adalah dengan melihat angkanya sendiri. TIKR memberi Anda akses gratis ke data keuangan berkualitas institusional yang sama yang digunakan analis profesional untuk menjawab pertanyaan tersebut.

Buka Marvell, dan Anda akan melihat data keuangan historis selama bertahun-tahun, apa yang diharapkan analis Wall Street untuk pendapatan dan laba di kuartal mendatang, bagaimana kelipatan valuasi bergerak dari waktu ke waktu, dan apakah target harga sedang tren naik atau turun.

Anda dapat membuat watchlist gratis untuk melacak Marvell bersama setiap saham lain yang ada di radar Anda. Tidak perlu kartu kredit. Hanya data yang Anda butuhkan untuk memutuskan sendiri.

Analisis Marvell di TIKR Gratis →

Mencari Peluang Baru?

- Lihat saham apa yang dibeli investor miliarder sehingga Anda bisa mengikuti uang cerdas.

- Analisis saham hanya dalam 5 menit dengan platform lengkap dan mudah digunakan dari TIKR.

- Semakin banyak batu yang Anda balikkan… semakin banyak peluang yang akan Anda temukan. Cari 100.000+ saham global, kepemilikan investor top global, dan lainnya dengan TIKR.

Penafian:

Harap dicatat bahwa artikel di TIKR tidak dimaksudkan sebagai saran investasi atau keuangan dari TIKR atau tim konten kami, juga bukan rekomendasi untuk membeli atau menjual saham apa pun. Kami membuat konten berdasarkan data investasi TIKR Terminal dan estimasi analis. Analisis kami mungkin tidak mencakup berita perusahaan terkini atau pembaruan penting. TIKR tidak memiliki posisi di saham mana pun yang disebutkan. Terima kasih telah membaca, dan selamat berinvestasi!

Anda Mungkin Juga Menyukai

Prediction Markets Pilih Pemenang FIFA World Cup saat Babak Knockout Dimulai

CEO Coinbase Armstrong Beri Komentar soal Kekhawatiran Promosi Betting di Aplikasi Base

Elon Musk Konfirmasi Beta Pribadi Grok 4.5 di SpaceX dan Tesla