Безопасно ли где-либо, пока Bitcoin слабеет? Почему даже 2-летние казначейские облигации начинают трещать по швам

Даже самые безопасные уголки рынка могут начать выглядеть неспокойно, когда нефть подскакивает, война затягивается, а инвесторы начинают задаваться вопросом, не движется ли инфляция обратно в неправильном направлении.

Это было послание, которое мы получили от продажи 2-летних казначейских облигаций США во вторник. Это краткосрочные государственные облигации, и за ними внимательно следят, потому что они отражают то, что инвесторы думают может произойти в ближайшие пару лет, особенно с процентными ставками ФРС.

Когда спрос на эти краткосрочные казначейские облигации высок, это говорит нам, что профессиональные и институциональные инвесторы верят, что инфляция ослабнет, а политика в конечном итоге смягчится.

Поэтому, когда спрос ослабевает, сигнал также меняется. Инвесторы требуют лучшей компенсации и готовятся к более ухабистому периоду впереди.

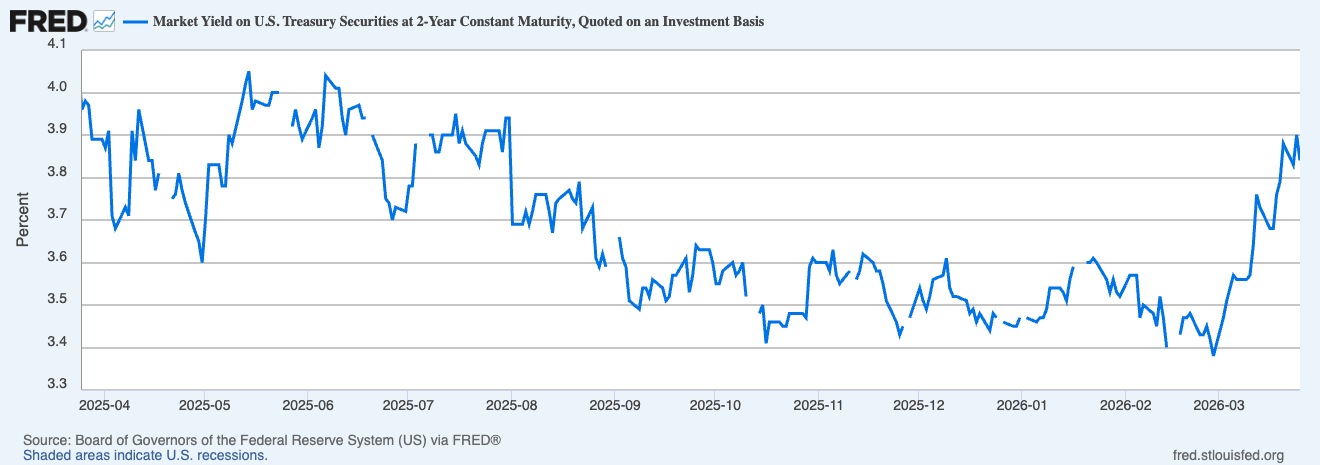

Аукцион во вторник попал во вторую категорию. Казначейство продало облигации на 69 миллиардов $ на 2 года с высокой доходностью 3,936%, и спрос оказался слабее, чем в предыдущем месяце. Коэффициент покрытия заявок упал до 2,44 с 2,63 в феврале, в то время как первичные дилеры в итоге взяли на себя гораздо большую долю продажи.

Эти цифры говорят нам, что инвесторы проявили меньший интерес, чем обычно, к предоставлению денег правительству США всего на два года под 3,9% процентную ставку.

График, показывающий доходность 2-летних казначейских ценных бумаг с 26 марта 2025 года по 25 марта 2026 года (Источник: Федеральный резервный банк)

График, показывающий доходность 2-летних казначейских ценных бумаг с 26 марта 2025 года по 25 марта 2026 года (Источник: Федеральный резервный банк)

Слабая продажа произошла в момент, когда конфликт на Ближнем Востоке толкнул нефть вверх, а надежды на быстрое снижение ставок ФРС начали угасать. Деловая активность в США замедлилась до 11-месячного минимума в марте, даже несмотря на то, что затраты и отпускные цены ускорились, комбинация, которая заставила инвесторов смотреть на довольно неприятную экономическую картину.

2-летние казначейские облигации являются одним из лучших показателей рынка того, куда, по мнению инвесторов, направляются процентные ставки в ближайшем будущем. Слабый аукцион сигнализирует о том, что трейдеры не убеждены, что ФРС сможет смягчить политику в ближайшее время. Это также может сигнализировать о том, что Страх рынка от инфляции начинает опережать обычный инстинкт броситься в государственный долг во время геополитического шока.

Почему этот простой аукцион стал предупреждающим знаком

Большую часть прошлого года инвесторы надеялись на свет в конце туннеля. Инфляция, казалось, снижалась, а рост охлаждался упорядоченным образом, что позволило бы ФРС в конечном итоге иметь возможность снизить ставки. Краткосрочные казначейские облигации отлично вписались бы в этот восстанавливающийся рынок, поскольку они предлагали выгодный способ позиционирования для более мягкой политики впереди.

Но все это рухнуло с недавним нефтяным шоком. Поскольку конфликт в Иране угрожает перерасти в полномасштабную войну на Ближнем Востоке, цены на нефть взлетели, питая бензин и более широкие бизнес-издержки. Это по сути аннулировало все смягчение, которое мы видели в деловой активности, оставив рынки бороться с перспективой того, что экономика может замедлиться, в то время как инфляция растет. Эта комбинация помешала бы ФРС предложить какое-либо легкое облегчение в следующем году или около того.

Как только мы начинаем рассматривать это как реальную возможность, значение "безопасного" актива меняется.

Хотя относительная безопасность актива все еще имеет значение в этих обстоятельствах, инфляция имеет большее значение.

Инвесторы начинают спрашивать, действительно ли удержание 2-летних казначейских облигаций при данной доходности предлагает достаточную защиту, когда цены на энергоносители растут, а путь к более низким ставкам выглядит менее определенным. Вот почему слабый спрос на этой неделе привлек так много внимания: он показал, что рынок хотел больше доходности, прежде чем вмешаться.

Риторика ФРС добавила к этому беспокойству. Управляющий ФРС Майкл Барр сказал, что политикам, возможно, потребуется удерживать ставки стабильными в течение некоторого времени, потому что инфляция остается выше целевого уровня, а конфликт на Ближнем Востоке добавил риск роста через энергоносители.

Подобные комментарии помогают объяснить, почему 2-летние казначейские облигации так важны: они являются частью рынка казначейских облигаций, наиболее тесно связанной со следующей главой политики ФРС. Когда они начинают колебаться, инвесторы обычно реагируют на то, что, по их мнению, центральный банк может или не может сделать дальше.

Что сигнал говорит об экономике отсюда

Аукцион этого месяца был предупреждающей вспышкой на ближайшие несколько месяцев.

Инвесторы начинают проверять, сохраняются ли какие-либо из старых предположений: Может ли инфляция продолжать ослабевать, если нефть остается на повышенном уровне? Может ли ФРС снизить ставки, если затраты на энергоносители начнут поднимать цены еще больше?

Ответы на эти вопросы повлияют на всех, а не только на покупателей казначейских облигаций.

Более высокая краткосрочная доходность может удерживать финансовые условия жесткими, оказывать давление на оценки на других рынках и повышать планку для принятия рисков по акциям и спекулятивным активам. Они также могут изменить условия заимствования, потому что ожидания будущей политики ФРС распространяются на все виды ценовых решений.

Вот почему слабый аукцион в начале кривой может в конечном итоге рассказать более крупную историю о уверенности, страхе и о том, как инвесторы видят формирование следующей фазы экономики.

У этого сигнала все еще есть место для охлаждения. Надежды на прекращение огня помогли ценам на нефть немного откатиться, и такое движение может ослабить часть давления на инфляционные ожидания.

Тем не менее, рынок все еще спорит сам с собой, и спор жив в каждом свежем заголовке о нефти, каждом замечании ФРС и каждом новом чтении по ценам и росту.

На данный момент послание от аукциона ясно: инвесторы смотрят на следующие два года и видят более ухабистую дорогу, чем они видели месяц назад. Они видят войну, нефть, инфляцию, более медленную активность и Федеральную резервную систему, которая имеет меньше возможностей прийти на помощь, чем надеялись рынки. И мы увидели проблеск рынка, начинающего закладывать более сложный мир.

Пост Есть ли где-нибудь безопасность, когда Bitcoin ослабевает? Почему даже 2-летние казначейские облигации начинают трескаться, впервые появился на CryptoSlate.

Вам также может быть интересно

Лучшая криптовалюта для покупки сейчас: Pepeto в тренде, пока Strategy загружает 45 000 BTC, а HYPE и AAVE демонстрируют свежую активность

Недавно приобретенная Трампом «странная привычка» помешает целям войны с Ираном: анализ