2026年迄今已有70家独角兽企业诞生,其中17家为AI初创公司

如果2026年第一季度证明了什么,那就是全球科技行业正在积极地从数字理论转向实体执行。过去两年,行业讨论一直被生成式模型的理论极限所主导。如今,正如最新市场数据所证明的,风险资本正果断地支持AI初创公司,建设将这些模型带入现实世界所需的基础设施和硬件。

这一转变是BestBrokers发布的一份新报告的核心焦点。研究团队通过汇总来自Crunchbase独角兽榜单、PitchBook及独立估值的数据,分析了今年估值达到至少10亿美元的私营公司。这份涵盖截至2026年4月全球融资轮次的数据集,印证了我们今年早些时候在NVIDIA GTC和CES等活动中观察到的市场结构性转变:"实体AI"如今已成为商业刚需。

AI初创公司新增17只独角兽

自1月以来,全球已有70家私营公司跻身独角兽行列。毫不意外,人工智能依然是这一财富创造的主要引擎。AI初创公司在70家新晋独角兽中占据17席,约占整体的四分之一。

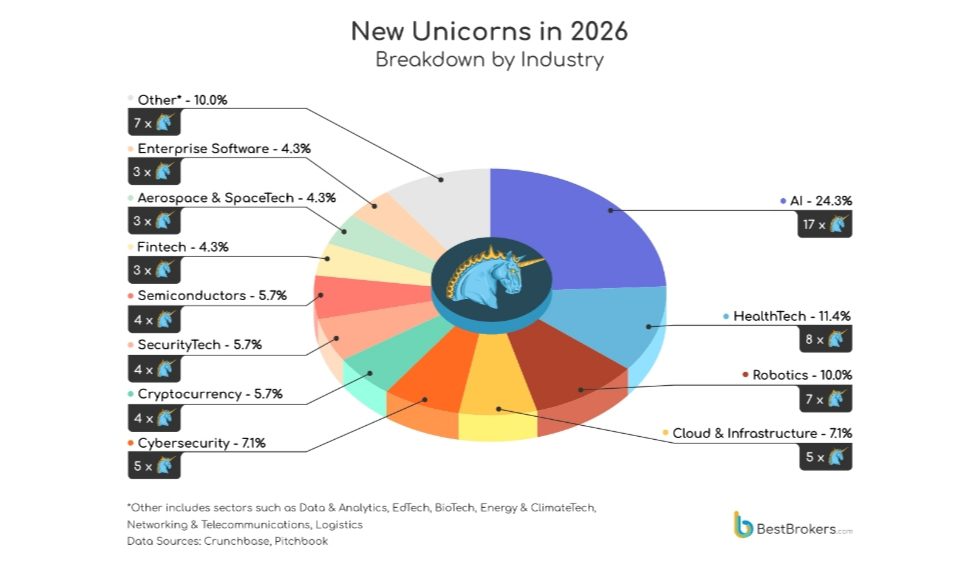

按行业划分的新晋独角兽分布

按行业划分的新晋独角兽分布

集中于该类别顶端的资本规模相当可观。四家估值最高的新晋独角兽均为核心AI公司:Humans&(45亿美元)、Ricursive Intelligence(40亿美元)、Advanced Machine Intelligence(35亿美元)以及Waabi(30亿美元)。这些数字表明,投资者不再单纯资助实验性软件,而是在支持具备企业级部署能力的平台。

然而,智能需要执行落地,这正是机器人行业介入填补空白之处。机器人公司在2026年共催生了七家新晋独角兽,其中令人瞩目的是,仅3月份就有四家突破了十亿美元大关。我们通过近期重大融资轮次追踪到了这一势头,其中最引人注目的是Mind Robotics的5亿美元A轮融资和Rhoda AI的4.5亿美元募资。

BestBrokers的报告揭示了这一机器人资本在部署方式上存在明显的跨太平洋分歧。美国和中国占据了这些新公司的大多数,但两国的策略是平行推进而非相互交汇。美国公司,包括Mind Robotics(20亿美元)、Bedrock Robotics(18亿美元)、Rhoda AI(17亿美元)和Sunday(16亿美元),正大力专注于软件驱动的AI整合,瞄准工业自动化和自主企业系统。相反,中国内地和香港的公司,如AI2 Robotics、PaXini Tech和Robotera(估值均为14亿美元),则在为硬件优先、具身智能和人形系统筹集资金。

新晋独角兽中估值最高的企业

新晋独角兽中估值最高的企业

在自动化竞赛之外,医疗健康领域依然是风险资本高度可靠的吸金地。健康科技是报告中规模第二大的行业,今年共催生了八家新晋独角兽。资本正持续流向数字医疗平台和预防性服务。表现突出的公司包括专注于母婴健康的Pomelo Care(17亿美元),以及睡眠科技开发商Eight Sleep(15亿美元)、Science(15亿美元)、Talkiatry(14亿美元)和Garner(14亿美元)。

至关重要的是,支撑这一更广泛技术扩张所需的基础设施正同步扩展。云计算和网络安全各自新增了五家独角兽。Oxide(16亿美元)、Render(15亿美元)和Cast AI(10亿美元)等初创公司正在构建训练大型AI模型所需的算力骨干。为保障这些快速演进的环境,Upwind Security(15亿美元)和Torq(12亿美元)等网络安全公司正在提供自动化的AI原生威胁响应系统。

其余10%的新晋独角兽分布于多个活跃但规模较小的细分领域,包括教育科技(Preply)、能源与气候科技(Lunar Energy)、生物科技(Iterative Health)以及数据分析(Tulip Interfaces和Fundamental)。

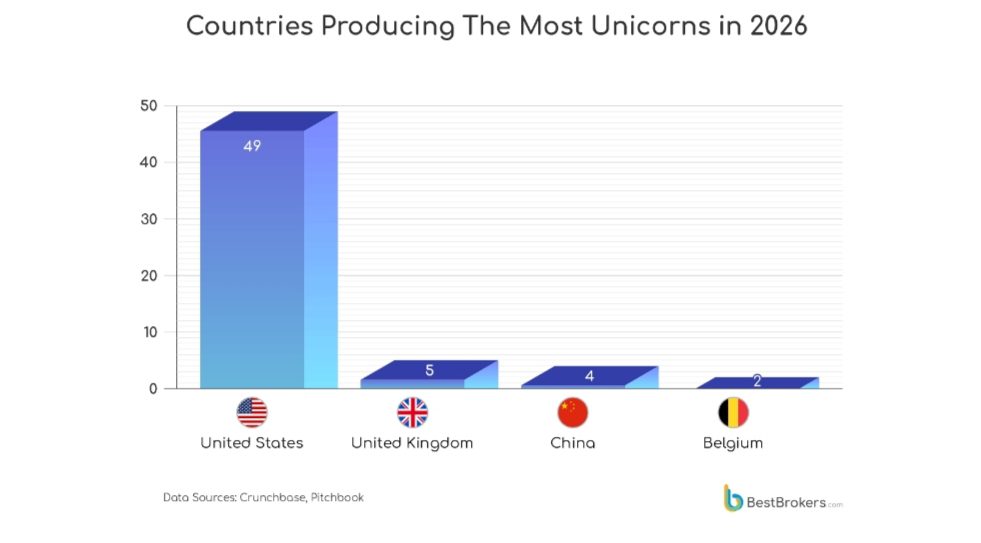

科技独角兽的国家分布

科技独角兽的国家分布

根据报告,截至2026年4月,全球目前共有1,727家独角兽公司。美国以886家公司占据绝对多数,其次是中国(288家)、印度(85家)和英国(72家)。位居榜首的是SpaceX,在今年2月收购xAI之后,它如今已成为全球估值最高的私营初创公司,预计估值达1.25万亿美元。

BestBrokers分析师Alan Goldberg对这些数据的意义总结道:"随着AI模型从云端走向工厂、物流网络和消费者环境,曾经的实验性自动化正日益成为商业基础设施。其结果是市场出现了清晰的结构性分化:AI定义了智能层,而机器人正迅速成为执行层。"

延伸阅读:Meta签署数十亿美元协议,将采用亚马逊芯片用于AI

您可能也会喜欢

比特币交易者瞄准$73K,周趋势线令价格陷入僵局

2026年最佳加密货币体育博彩平台——足球投注指南(BTC及稳定币)