Marvell本周下跌,即便加入标普500指数。回调是否是入场良机?

Key Stats for Marvell Stock

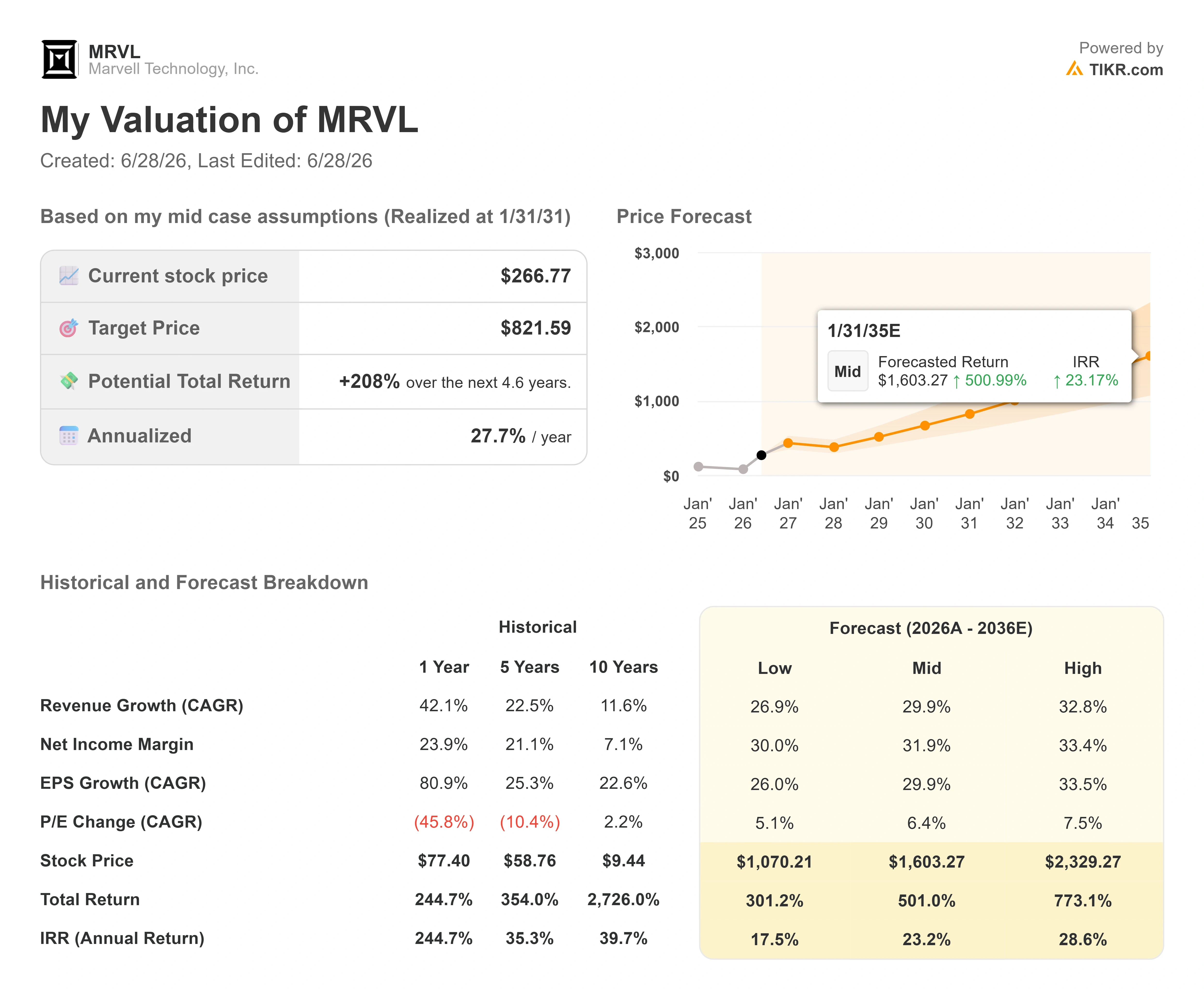

- 当前价格: $266.77

- 目标价格(中间值): ~$820

- 华尔街目标价: ~$245

- 潜在总回报: ~208%

- 年化内部收益率: ~28% / 年

- 业绩反应: +3.09%(2026年5月27日)

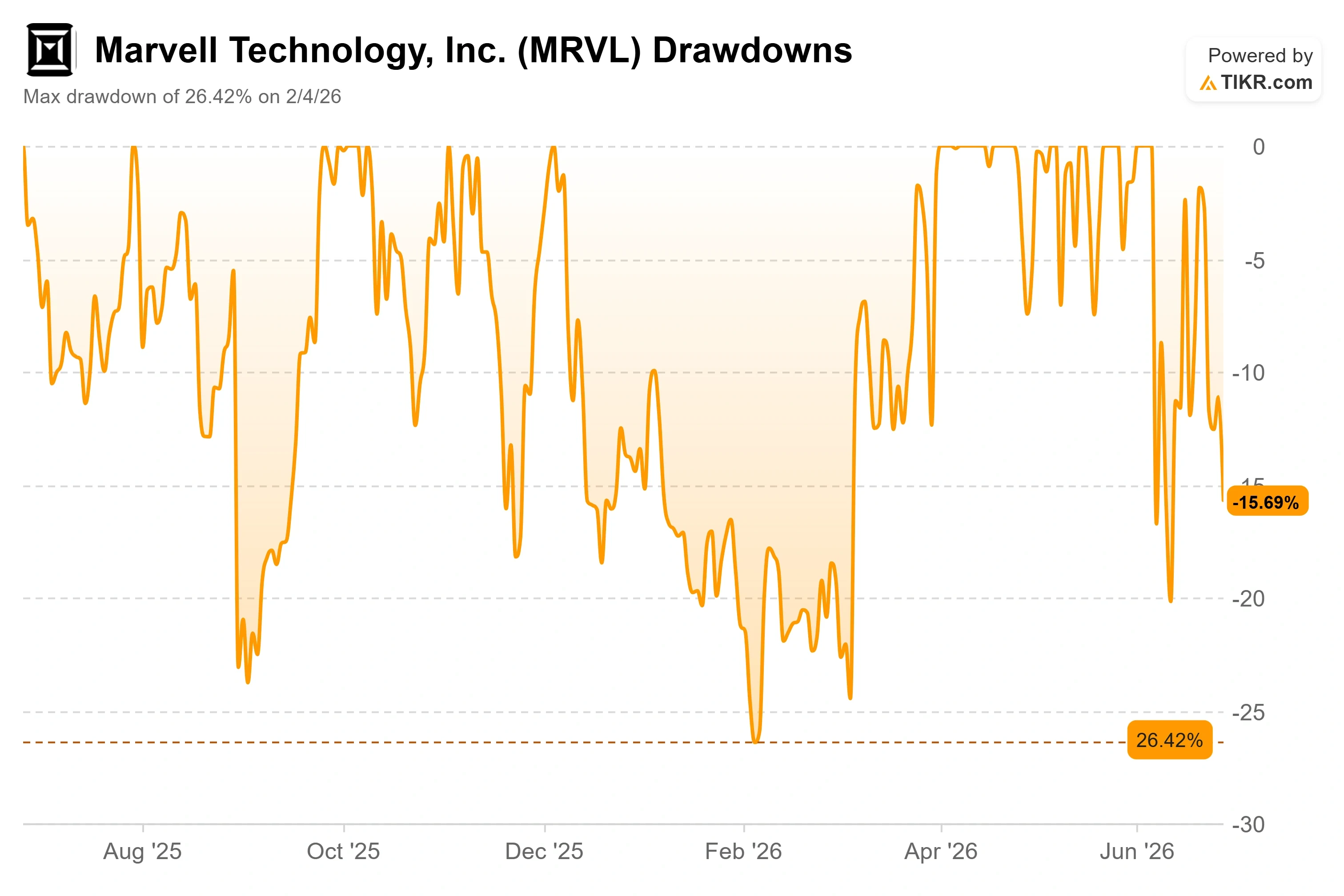

- 最大回撤: 26.42%(2026年2月4日)

现已上线:使用 TIKR 全新估值模型,探索您最喜欢的股票有多大上涨空间(免费) >>>

发生了什么?

Marvell Technology(MRVL)刚刚经历了最奇特的一种糟糕一周:恰好发生在庆功之后。该股于6月22日(周一)开盘前正式纳入标普500指数,这是公司已达到市场中最重要名字之规模与地位的正式认可。到周五收盘时,股价报$266.77,当日下跌5.15%,远低于其$329.88的52周高点。指数迎来了最新的AI芯片制造商,而这家芯片制造商却遭遇了抛售。

这种大起大落正是2026年市场对Marvell股票争议的核心所在。一方认为,这家公司的业绩已超越自家分析师的预期,估值模型指向更高的价格。另一方则认为,这家市值约2330亿美元的公司,其定价已假设未来一切按时兑现,且股价已高于华尔街当前平均目标价。市场目前无法回答的问题是:在容易推动股价的催化剂耗尽之后,一个加速成长的故事能否支撑如此高估值的股票?

究竟是什么导致股价下跌

直接导火索并非下调业绩指引或失去客户,而是一份文件。即将离任的首席财务官Willem Meintjes提交了一份Form 144,披露其计划出售211,329股股票,按6月中旬股价计算价值约6500万美元。Form 144仅是出售意向通知,并非已完成的交易,但交易员鲜少等待这一区别。高管在股价高位附近的大规模内部人士抛售,尤其来自财务主管,往往被解读为对估值的信号,抛售浪潮随即在整个芯片板块的大幅回调中蔓延扩大。

背景情况缓和了这种恐慌。Meintjes是在任职10年后退休,而非仓皇出走。6月11日,Marvell宣布任命前Adobe高管Dan Durn为首席财务官,自6月15日起生效,Meintjes将以顾问身份继续留任至2027年4月。Durn在半导体行业财务领域深耕多年,此前曾担任GlobalFoundries、NXP及Applied Materials的首席财务官,公司亦在消息公布的同时重申了第二季度业绩展望。

Marvell 回撤情况 (TIKR)

Marvell 回撤情况 (TIKR)

查看 Marvell 股票的历史及远期预测数据(免费!)>>>

基本面走向截然相反

在市场噪音之下,业务正在加速,而非放缓。Marvell公布了创纪录的2027财年第一季度营收24.2亿美元,同比增长28%,并将第二季度营收指引定在约27亿美元,意味着约35%的增长。其财政年度于1月结束,因此这是本年度的增长节奏。经营现金流创下6.388亿美元的历史新高。市场对5月27日业绩公告的反应仅为温和的+3.09%,这说明大量利好消息已提前反映在股价之中。

战略层面的论据在于多元化布局,管理层在最近一次公开亮相时也正是着力阐述这一观点。在6月3日举行的美国银行全球科技大会上,首席执行官Matt Murphy反驳了Marvell只是单一产品故事的说法。他表示:"我们不是只会一招的公司,"并指出三个独立的十亿美元级业务——宽带模拟、云交换以及数据中心互联(DCI,即在数据中心之间传输AI工作负载的光学链路)——均将在未来一年内实现规模扩张。这种广度正是回应空头持续担忧的客户集中度风险的答案,毕竟Marvell最大的几个客户仍占营收的大部分。

Murphy对于市场预期同样直言不讳。当英伟达首席执行官黄仁勋在COMPUTEX舞台上称Marvell为"下一家万亿美元公司"时,这番言论助推股价单日飙升24%。而Murphy本人的反应则更为克制:"我当时的意思是,我们还有一些工作要做。"对于一个在过去两年中花费大量精力重置投资者预期——此前定制芯片业务的发展超前于其既有承诺——的管理团队而言,这种克制本身就是重点所在。与英伟达的合作关系是真实且具有战略意义的,建立在多年协同工作的基础之上,据媒体报道,还包括英伟达20亿美元的投资,以及在定制芯片和NVLink采用方面的协作。

估值张力的真正所在

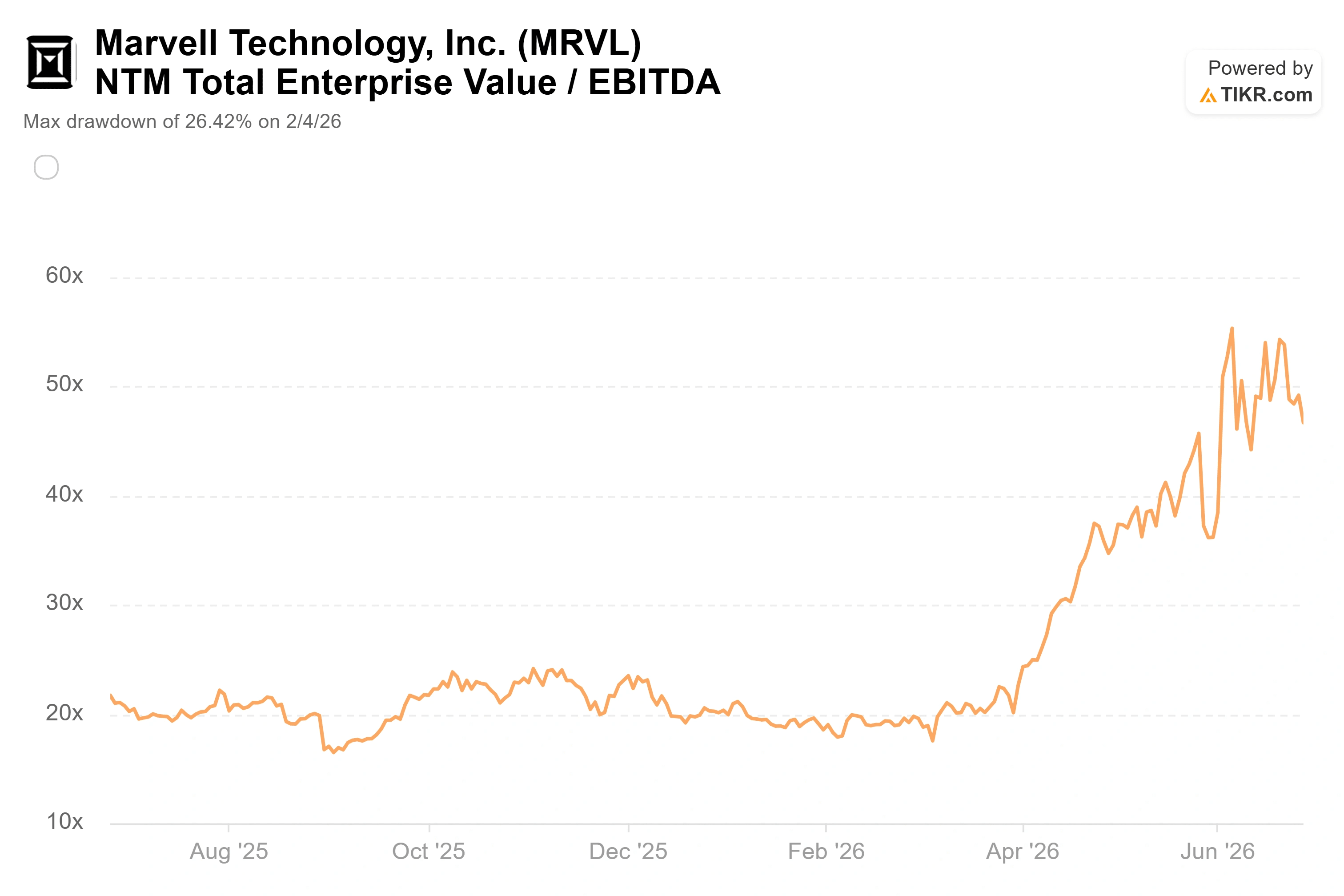

Marvell并不便宜,与同行的对比清楚地说明了这一点。该股目前的未来十二个月EV/EBITDA约为47倍,而TIKR追踪的半导体同行中位数约为22倍。在定制AI芯片领域最具可比性的博通,同一指标约为19倍,英伟达约为15倍。以市盈率(基于远期盈利)衡量,Marvell约59倍远高于博通的23倍和英伟达的19倍。无论从哪个同行角度来看,投资者为Marvell付出的溢价都相当高昂。

这一溢价并非站不住脚。Marvell未来两年营收的复合年增长率约为43%,远超其所对标的那些体量更大、更为成熟的公司,一家以如此速度增长且利润率持续扩张的公司,确实可以支撑其他同行所无法企及的估值倍数。问题在于,47倍的EV/EBITDA没有任何容错空间。定制芯片爬坡过程中的任何失误,或大型云客户将订单内部化的任何迹象,都会让如此精确定价的股票迅速向相反方向重新定价。KeyBanc在6月18日将目标价上调至华尔街最高的385美元时,捕捉到了多头案例中更具持续性的版本,认为Marvell的光网络业务——而非备受关注的定制芯片——才是更稳定的增长引擎。这一区别至关重要,因为互联互通是Marvell参与创造的市场,而定制芯片则依赖于少数几个其无法完全掌控的客户项目。

Marvell NTM EV/EBITDA (TIKR)

Marvell NTM EV/EBITDA (TIKR)

在 TIKR 上查看 Marvell 与同行的对比表现(免费!)>>>

TIKR 高级模型分析

- 当前价格: $266.77

- 目标价格(中间值): ~$820

- 潜在总回报: ~208%

- 年化内部收益率: ~28% / 年

Marvell 高级估值模型 (TIKR)

Marvell 高级估值模型 (TIKR)

查看分析师对 Marvell 股票的增长预测及目标价(免费!)>>>

采用中间情景,TIKR估值模型给出的目标价约为820美元,预计于2031财年(2031年1月)实现,意味着约208%的总回报及约每年28%的年化内部收益率。营收复合年增长率的两大驱动力,分别是定制芯片产能向公司2028年数十亿美元目标的爬坡,以及光互联业务随着AI横向扩展与纵向扩展转型所带来的增长。利润率的驱动力在于经营杠杆,随着数据中心业务在营收中的占比向75%乃至更高攀升,中间情景下净利润率将提升至约32%。主要风险在于客户集中度:若某大型超大规模云服务商削减采购或将需求内部化,营收与估值倍数将同时承压。

上行情景十分明确:若数据中心增长保持在管理层预示的明年约55%的速度,且定制业务如指引所示实现翻倍以上增长,模型预测约30%的远期营收复合年增长率便可实现,溢价也就物有所值。

下行风险同样清晰:定制芯片爬坡出现问题,在47倍EV/EBITDA的估值下,股价将面临急剧重新定价的风险,这与首席财务官申报文件在单个交易日内所揭示的脆弱性如出一辙。

结论

6月份指数纳入带来的股价上涨以及周末的抛售,都只是噪音。真正关键的数字是2027财年第二季度业绩中的数据中心增长率,预计将于2026年8月27日前后公布。管理层已将该增长率指引至约55%,并重申了约165亿美元的2028财年营收目标。若业绩印证了这一节奏且目标维持不变,将验证当前溢价的合理性,并有望将滞后的华尔街平均目标价拉升至股票当前的交易水平。任何暗示定制芯片爬坡放缓的迹象,都将使空头的论据成立,并令47倍EBITDA估值的股票陷入严重被动。请关注8月的数据中心数字,而非已成过去的首席财务官离职消息。

通过 TIKR 查看亿万富翁投资者正在买入哪些股票,跟随聪明资金的步伐。

您是否应该投资 Marvell?

真正了解答案的唯一方式,是亲自查看相关数据。TIKR为您提供与专业分析师所用的同等机构级财务数据,且完全免费,助您回答这一问题。

搜索 Marvell,您将看到多年历史财务数据、华尔街分析师对未来几个季度营收及盈利的预测、估值倍数随时间的变化情况,以及目标价是否呈上升或下降趋势。

您可以建立免费的自选股列表,追踪 Marvell 及您关注的所有其他股票。无需信用卡,只需您做出投资决策所需的数据。

在 TIKR 上免费分析 Marvell →

寻找新的投资机会?

- 查看亿万富翁投资者正在买入哪些股票,跟随聪明资金的步伐。

- 使用 TIKR 一站式易用平台,最短5分钟完成股票分析。

- 翻的石头越多……发现的机会就越多。在 TIKR 上搜索全球10万余只股票、全球顶级投资者持仓及更多信息。

免责声明:

请注意,TIKR 上的文章并不构成 TIKR 或我们内容团队的投资或财务建议,亦不构成买入或卖出任何股票的推荐。我们的内容基于 TIKR Terminal 的投资数据及分析师预测。我们的分析可能未涵盖最新的公司消息或重要更新。TIKR 对文中提及的任何股票均不持有仓位。感谢您的阅读,祝投资顺利!

您可能也会喜欢

世界模型、元宇宙、数字孪生、物理AI:它们是一回事吗?

以太坊巨鲸抛售近9亿美元ETH:市场影响

“吓崩”CPO,Glass Bridge究竟如何运作?康宁官方详解来了