每季度2.33美元,家得寶股息在併購狂潮中持續攀升

截至2026年7月Home Depot股票的重點摘要

- Home Depot僅在Q1就支付了約23億美元的股息,CEO Ted Decker稱該派息“健康”,同時迴避了關於恢復股票回購的問題。

- 季度股息現在增加到2.33美元,兩年前為2.25美元,過去四個季度為2.30美元。

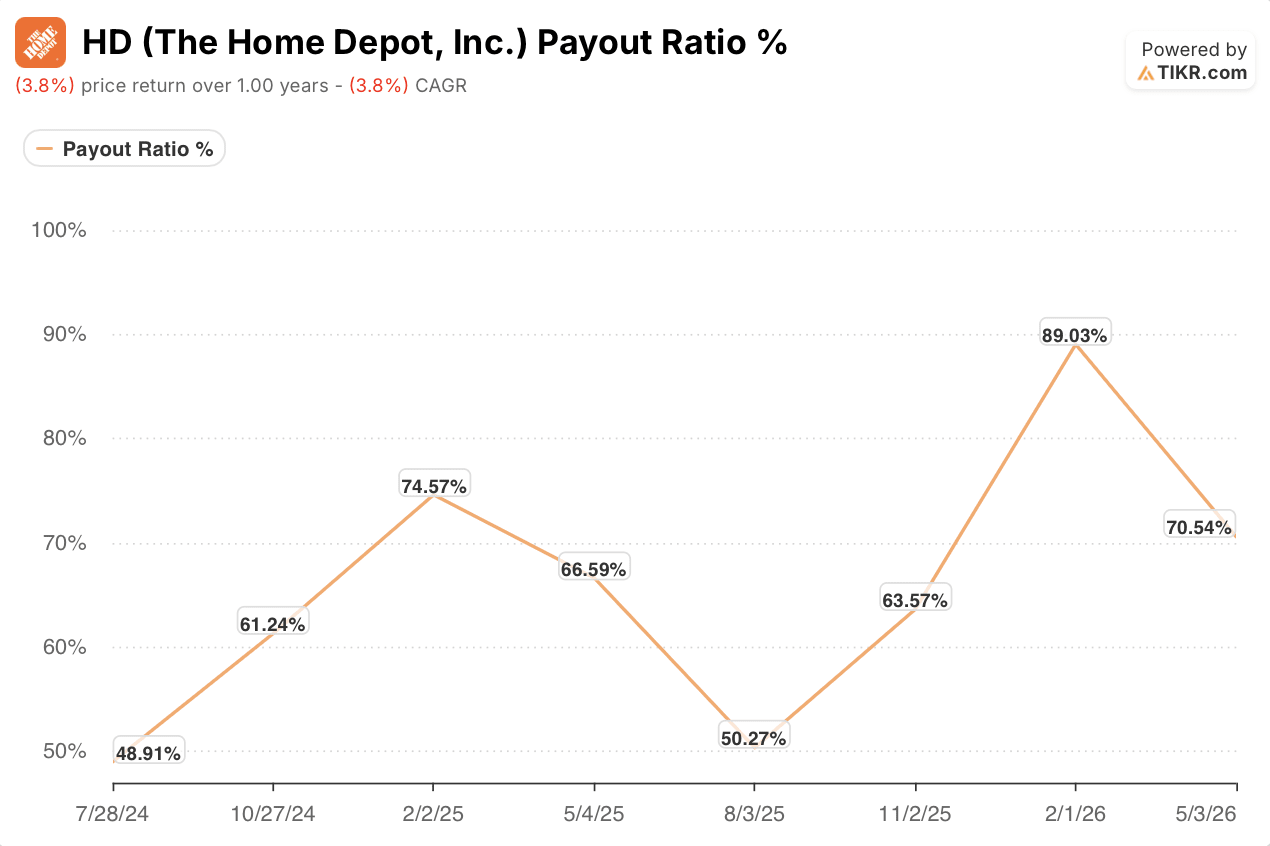

- 71%的派息率對應2.7%的股息率:對於積極進行收購的零售商來說偏高,但已不再是一個季度前達到的89%峰值。

- TIKR的中間情境模型將Home Depot股票在2031年1月的定價設為543美元,總回報率為52%,年化回報率為10%。

Home Depot上季度在股息上支出了23億美元,同時其利潤率受到壓縮。了解派息率是否支持這一速度:免費在TIKR上分析HD的股息 →

Home Depot的Q1財報電話會議顯示,公司在捍衛股息的同時選擇收購而非回購

Home Depot (HD) 在Q1 2027財年電話會議上報告第一季度營收為418億美元,較去年同期增加了5%,並披露在該季度向股東返還了約23億美元的股息。這23億美元的數字伴隨著一個明顯的缺失:完全沒有提及股票回購。

當分析師追問Home Depot是否會在2027年前恢復回購時,CEO Ted Decker在Q1 2027財報電話會議上清晰地描繪了資本配置的前景。“我們目前確實支付著健康的股息,”Decker在電話會議上表示。隨後他將話題轉向了公司的三管齊下投資策略:核心業務、互聯體驗以及贏得Pro客戶。

推動Pro業務在Q1吸收了實際資本。Home Depot完成了對Mingledorff’s的收購,這是一家在五個東南部州擁有42個網點的HVAC經銷商,將公司的總可觸及市場擴大到1.2兆美元。專業分銷平台SRS實現了40億美元的銷售額,有機增長為正,儘管在屋頂業務方面同店銷售額略微轉負。

公司總同店銷售額增加到正0.6%,美國同店銷售額為0.4%。調整後稀釋每股盈利從一年前的3.56美元降低到3.43美元,CFO Richard McPhail將這一下降部分歸因於GMS收購對毛利率組合的影響。毛利率同比降低了75個基點到33%,調整後營業利潤率達到12.3%。

管理層重申了其全年指引:同店銷售額增加了0%到2%,總銷售額增加了2.5%到4.5%,與2025財年相比調整後EPS增加了0%到4%。McPhail承認“外部環境更加動盪”,但表示公司在Q2的前幾週“觀察到了我們預期的那種需求”。

電話會議傳達的訊息非常明確:Home Depot正將資本投入分銷收購和Pro能力,而不是回購股票,並且股息仍然是向股東返還現金的主要途徑。

Home Depot在吸收Mingledorff’s和SRS的同時,指引EPS增加了0%到4%。了解這對股票意味著什麼:免費在TIKR上查看HD的完整財務數據 →

HD股票現在每季度支付2.33美元,其派息率終於停止上升

HD股票股息 (TIKR)

HD股票股息 (TIKR)

截至最近一次派息,Home Depot的季度股息增加到2.33美元,過去四個季度為2.30美元,再之前為2.25美元。每一次上升都發生在公司消化數十年來最大收購週期的時候。

HD股票派息率 (TIKR)

HD股票派息率 (TIKR)

一個季度前,當派息率增加到89%時,這一軌跡看起來岌岌可危。此後它降低到71%,以Home Depot的歷史標準來看仍然偏高,但方向上對公司有利。這一下降與GMS貢獻流入損益表的第一個完整季度相吻合。

71%的派息率留下的容錯空間小於Home Depot在2024年中和2025年中運行的50%以下水平。但它遠低於89%的數字,後者曾短暫引發了對股息是否還能繼續增加的疑問。

HD股票股息率 (TIKR)

HD股票股息率 (TIKR)

Home Depot股票在當前358美元的價格下股息率為2.7%。在過去一年中,該股息率在2.5%到2.9%之間徘徊,現在處於該區間的高端,因為股價走低而股息增加了。

派息率是否繼續降低取決於Decker和McPhail指引的全年EPS軌跡,即增加了0%到4%,在投入成本上升和房屋周轉仍然低迷的背景下能否實現。

TIKR的543美元目標價為Home Depot股票定價,預期尚未開始的反彈

TIKR的中間情境模型將Home Depot股票在2031年1月的目標價設為543美元,意味著從當前358美元的價格實現52%的總回報,或在4.6年內年化回報10%。

HD股票估值模型結果 (TIKR)

HD股票估值模型結果 (TIKR)

這一回報將要求Home Depot股票從一段失地的時期恢復過來:截至模型創建日期,該股票的一年期價格回報為負4%。10%的年化數字包含了資本增值和當前2.7%股息率帶來的收入。

管理層自己的指引提供了基礎。營收增加了2.5%到4.5%,SRS實現中個位數的有機增長,以及由Pro客戶支撐的1.2兆美元可觸及市場,所有這些都支持中間情境論點。如果公司的調整後EPS增加達到其2026財年增加了0%到4%指引的上限,TIKR模型所需的利潤率擴張故事將在未來兩年內開始成形。

未來4.6年內543美元的目標意味著Home Depot股票必須做的不僅僅是維持其股息。查看完整模型:免費在TIKR上查看TIKR的HD估值模型 →

你應該投資The Home Depot, Inc.嗎?

真正了解的唯一方法是親自查看數據。TIKR讓你免費獲取專業分析師用來回答這個問題的相同機構級別財務數據。

調出The Home Depot, Inc.股票,你將看到多年的歷史財務數據、華爾街分析師對未來幾個季度營收和盈利的預期、估值倍數隨時間的變化,以及目標價是呈上升還是下降趨勢。

你可以建立一個免費的觀察名單,將The Home Depot, Inc.與你關注的每一隻其他股票一起追蹤。無需信用卡。只需你親自做出決定所需的數據。

免費獲取專業工具以在TIKR上分析HD股票 →

您可能也會喜歡