ビットコインの強気転換は米国債務の壁次第、Real Visionが指摘

Real VisionのチーフCrypto アナリスト、ジェイミー・カウツ氏は、ビットコインがより魅力的な長期的セットアップへと移行しつつあるが、米国債の大規模な借り換えウォールが市場と持続的な強気相場への反転の間に立ちはだかる可能性があると述べた。

カウツ氏はX上の投稿で、ビットコインの長期テクニカル的な背景がサイクルの底に先行し得る構造に似てきていると述べた。「長期テクニカルが枯渇してトレンドが転換したとき、私が最初にビットコインに対して強気に転じるだろう」と彼は書いた。「歴史的な弱気相場の構造に基づき、Q2/Q3が底になると主張してきた。そのように展開している。相対的なセットアップは非常に魅力的な水準に近づいている。この資産は長期的な蓄積ゾーンにあると私は考える。」

米国債借り換えウォールがビットコインに圧力をかける可能性

カウツ氏の見解では、問題はビットコインのチャートだけではない。その周辺のマクロ的な仕組みにある。

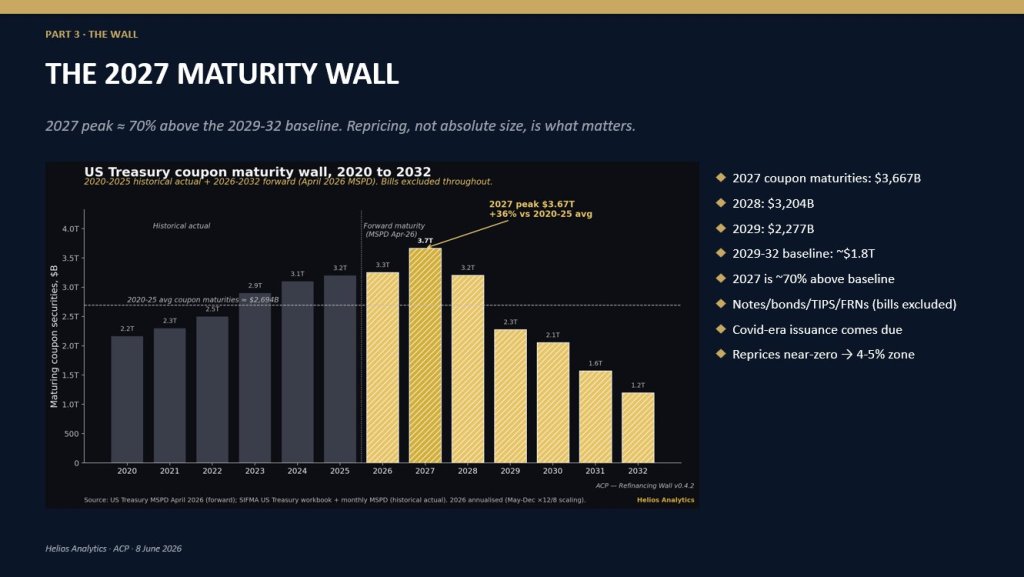

同氏は2027年を指摘した。米国はクーポン満期において3.67兆ドルに直面しており、これは2020年から2025年の平均を36%上回る数字だと述べた。この借り換えの負担は、金利がゼロ近傍だったコロナ禍に発行された債務が、現在4%から5%の範囲にある市場で再評価されることを反映している。

ビットコインその他のリスク資産にとって、懸念されるのは現在の流動性環境が国債市場にストレスを与えることなくそのレベルの発行を吸収できるかどうかである。カウツ氏は、特に2025年末以降、資本が暗号資産から引き続き離脱してきたことを踏まえ、流動性が依然として制約となっていると主張した。

「リテールおよび機関投資家のフローは2025年Q4以降、ビットコインおよび暗号資産から流出し続けている」と同氏は述べた。「流動性の限界的な単位はすべてAIインフラ構築資産に流入している。それは理にかなっている。資本は最も優遇される場所に流れる。現時点では、資本配分の論理はAI株式とコモディティにある。オンチェーン活動は数年来の低水準に戻っている。」

この資金ローテーションが重要なのは、ビットコインの強気局面が歴史的に暗号資産内部のポジショニングだけでなく、より広範な流動性拡大とリスク選好にも依存してきたからだ。カウツ氏の主張は、ビットコインが構造的に魅力的なゾーンに入りつつある一方で、流動性は依然として乏しく、競合する資産クラスが利用可能な資本を吸収しているということだ。

同氏はまた、市場がIPO発行に注目していることに異議を唱え、より大きな問題は政府の借り換え負担と金融システムがそれを仲介する能力にあると主張した。「市場がIPO発行に固執している一方で」と彼は書いた。「全リスク資産について私が懸念しているのは、暗号資産以外の市場が、現在の流動性水準ではこの借り換え供給を容易に吸収できないという事実を気にしていないように見えることだ。」

複雑な要因はFRBのバランスシートだ。カウツ氏は、ケビン・ウォーシュ氏がより小規模なバランスシートを望んでいると指摘し、政策立案者が中央銀行の流動性が縮小したシステムを通じて大規模な満期ウォールをロールオーバーしようとした場合、さらなる制約が加わると述べた。

「そうだ、彼らは引き続きショートエンドを詰め込み、銀行を通じて収益化し続けるだろう」とカウツ氏は述べ、ステーブルコインが「ますます重要な役割」を果たす可能性が高いと付け加えた。しかし同氏は、縮小するFRBのバランスシートを通じて3.67兆ドルの満期をロールオーバーすることは、「債券市場の事故なしには、一世代における最も印象的な財政・金融政策運営の一つとなるだろう」と警告した。

ビットコインへの示唆は微妙だ。カウツ氏は底値形成のシナリオを否定しているわけではない。次の持続的な上昇が定着する前に、市場にはまだマクロのトリガーが必要かもしれないと主張している。彼の枠組みでは、ビットコインは他の資産よりも先にFRB側の流動性の変化を感知する可能性が高いが、その変化は国債にストレスが現れるまで訪れないかもしれない。

「FRB側の流動性がはるかに増えなければ、どうやってそれを実現するか見当がつかない」と彼は書いた。「ビットコインが最初に察知するだろう。しかし、まだ不快な距離がある。政策の針が動く前に、国債が不安定な動きを始める必要がある。それが難しいところだ。」

本稿執筆時点で、BTCは63,196ドルで取引されていた。

関連コンテンツ

OpenAIがIPOを極秘申請、AI銘柄の新規上場が加速

ZachXBTは英国のHTX制裁を「行き過ぎ」と批判、アドレス汚染が一般ユーザーに影響

AppleのWWDC 2026:AIの飛躍前の修正の年